私たちが企業の投資判断を行うとき、肝に銘じておくべきことが少なくとも2つあります。1つは、自分の判断に満足してはならないこと、もう1つは、検証なき目標を定めてはならないことです。

私たちが企業の投資判断を行うとき、肝に銘じておくべきことが少なくとも2つあります。1つは、自分の判断に満足してはならないこと、もう1つは、検証なき目標を定めてはならないことです。

自分の判断に満足するのが危険なのはなぜでしょうか。実は心理学の実験で、私たちの理性は一時的な感情を後付けするために使われていることが分かっています。2002年に心理学者として初めてノーベル経済学賞を受賞したダニエル・カーネマンは、著書「ファスト&スロー あなたの意思はどのように決まるか?」の中で、割安か否かを吟味しないままフォードに数千万ドル投資した機関投資家について紹介しています。

『どうやって決断したのかと質問すると、モーターショーへ行って感銘を受けたからだという。「クルマをつくるってことをあれだけ知り尽くしている会社はない」のだそうだ。彼が自分の直観を信じていること、決断を下した自分にも決断そのものにも満足しきっていることは明白だった』。この引用からも分かるとおり、自分の判断に満足しているとき、特に心地よさを感じているときほど、致命的なリスクを見落としかねません。

では、検証なき目標が危険なのはなぜでしょうか。その理由は雨が降るまで祈り続ける雨乞いや、四角い車輪の発明のように、手段や目的の有効性を検証しないまま労力ばかり費やしてしまうことにあります。

歴史が示す教訓の1つは、毛沢東が推し進めた大躍進政策でしょう。大躍進政策は製鉄の知識がない農民に裏庭で鉄を作らせ、その燃料には近くの木々を焼いて作った炭を使い、稲をぎゅうぎゅうに密集して田に植えさせるなど、科学的検証が一切ない産業政策でした。その結果は、くず鉄の山、伐採され尽くした森林、大凶作、痩せ細った農地、そして飢えた人々という人類史に残る悲劇でした。忘れてはならないのは、この悲劇は学ぶ姿勢のないリーダーが、悪意ではなく善意によって引き起こしている点です。

検証なき目標が存在するとき、仮説を構築し、実験し、結果を観察し、教訓を得るPDCAサイクルは決して回ることはありません。その代わり失敗が繰り返される度に、原因を直視せぬまま、決意を新たにした誓いが同じ数だけ立てられます。

「自分の判断に満足してはならない」、「検証なき目標を定めてはならない」という戒めは、皆様には当たり前のように感じられるかもしれません。私がなぜこの話を取り上げたかというと、「社会的課題を解決する企業に投資する」「優れた企業に投資する」という考えもまた、それだけでは私たちアナリストが自分の判断に心地よい満足感を感じてしまいがちで、かつ検証のしようがないものだからです。

「社会的課題を解決する企業への投資」例として、太陽光発電を取り上げてみましょう。2005年に世界で生産された太陽電池セルの47%は日本製でした。しかし15年には、全ての日本メーカーがトップテンから姿を消しています。ドイツのQセルズやアメリカのソリンドラやエバーグリーンソーラーといった欧米のメーカーは、中国・韓国メーカーの価格攻勢やシェールガス革命によって経営が行き詰りました。太陽光発電が化石燃料や原子力発電にとって代わることは間違いなく社会的課題を解決することですが、市場原理は価格競争力のない企業を容赦なく転落させています。

「優れた企業への投資」ではどうでしょうか。トヨタ自動車は日本を代表する製造企業の一社です。しかし、トヨタがどれだけ優れた企業であっても、株価と無関係に決まるトヨタの本質的価値を私たち自身で導けない限り、トヨタに対する私たちの評価は他人が決めた価値に振り回されてしまいます。仮にトヨタの本質的価値が1株あたり5,000円だとして、私たちは2,500円も割り引いて本質価値を買うこともできますし、逆に優れた企業に投資しているつもりでトヨタ株を8,000円で買えば、3,000円もの割増料金を売り手に払ってしまうことになるのです。

本質的価値を導くプロセスは、私たちの投資行動を「世の中を良くする優れた企業への投資」という自己満足で終わらせません。本質的価値は事実と仮説に基づいて論理的に導き出され、その過程はつぶさに検証されます。論理構築と検証、改善の繰り返しが、より良い本質的価値の評価手法の構築という好循環を生み出しています。

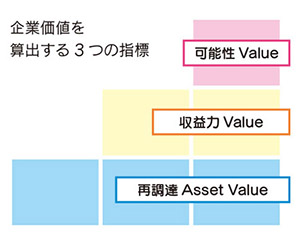

本質的価値を求めるために、私たちアナリストは「再調達アセットバリュー」「収益力のバリュー」「可能性のバリュー」という3つの指標を評価しています。

再調達アセットバリューは、その企業が現在持っている資産の金額的価値です。収益力のバリューは、企業が現在持っている資産やブランドを活用して稼ぐ利益であり、可能性のバリューは企業が将来獲得する能力に基づいて稼ぐ利益です。

ストレートとカーブを使いこなす野球投手に例えると、彼が今まで積み上げてきた勝ち星が再調達アセットバリューであり、現在の彼の実力に基づいた今シーズン以降の予測勝ち星が収益力のバリューであり、そして彼がスライダーを体得するなど、前提が変わることで積み上げることができる勝ち星が可能性のバリューです。

この手法の根底にあるのは、企業の本質的価値は現在の資産と将来の利益に分けることができ、さらに将来の利益は企業が現在持っている能力と将来獲得する能力の二つに由来するという考えです。

私たちは3つのバリューに基づいて本質的価値を求め、株価が割安か、割高かを判断しています。もちろんこの方法は唯一絶対のやり方ではありません。しかしこの方法で、私たちは自分たちの投資判断に満足することなく論理的に検証を加え、改善する営みを継続できるようになりました。この営みが、皆様の財産形成に自信を持って取り組める拠り所となっています。

【アナリスト 加地 健太郎】