先日、法政大学大学院 長谷川直哉教授が出版された「統合思考とESG投資」に“社会と経済のサステナビリティを実現する長期投資”という題で寄稿しました。昨今の短期金融資本主義に対して、これだけ多くの方が危惧していることに驚きを覚えるとともに、社会をつくる投資が根付く可能性を強く感じました。企業とはだれのものなのか、この問いに対しての答えは様々あって良いと思います。しかし、人が人として持続的社会をつくるために選ぶ道は自ずと決まってくるのではないでしょうか。

先日、法政大学大学院 長谷川直哉教授が出版された「統合思考とESG投資」に“社会と経済のサステナビリティを実現する長期投資”という題で寄稿しました。昨今の短期金融資本主義に対して、これだけ多くの方が危惧していることに驚きを覚えるとともに、社会をつくる投資が根付く可能性を強く感じました。企業とはだれのものなのか、この問いに対しての答えは様々あって良いと思います。しかし、人が人として持続的社会をつくるために選ぶ道は自ずと決まってくるのではないでしょうか。

企業価値と株主価値

さわかみファンドの最高投資責任者となり、6年目を迎えました。これまで一貫して訴え続けてきたことは、企業価値に対して割安な株価であるかどうか。もちろん、割安であるかどうかだけでなく、これまで言い続けてきた応援したい企業であるか、無くなっては困る企業であるか、将来必要とされる企業かどうかが前提としてあります。この企業価値というものは、調査対象の企業のこれまでの歩みを分析しこれからの展望を予想するのですが、その予想というものはただリニア(直線)で考えるのではなく、社会がどのように変化していくのか、それに対してどのように対応していけるのかということを想定していきます。これらを3つのバリューに置き換えると、歩み=再調達asset value、今後の予想=収益力value、対応・進化=可能性valueといったところです。

またセミナーや感謝会では、長期投資が良いと思う理由として、株価の説明力についてG.Pepper氏の論文を引用しています。そこでは株価の説明力は期間が長くなればなるほど企業収益によるものが高くなるとしています。実際に、さわかみファンドに組み入れられている企業の株価とEPS(一株当たりの利益)を比較するとそれを実感することができます。

ここで、企業価値とは何かという問いに対し「利益(EPS)である」と答えた場合、違和感がある人が多くいらっしゃるのではないでしょうか。特に、さわかみファンドに対して愛着を持ち、長く保有してくださっているほど違和感は強くなるのではないでしょうか。利益が一番大事というと非常に強欲的で、そのためにはなんだってするシャイロック※のような人物をイメージするからです。余談ですが、私は弊社の社員からも猛烈なバッシングを受けるでしょう。確かに単純にEPSと言ってしまうと利益追求となってしまい、そのためにはシャイロックほどではないものの、あらゆる方策がとられます。コスト削減のために人件費の抑制が行われたり、協力要請という名の下請けに対する値引き強要も行われたりするかもしれません。そのような企業を応援するのかということになるからです。

しかし、私たちの言う利益(EPS)は『すべてのステークホルダーを満足させた後に残ったもの』であり、まさに株主価値と定義しているのです。つまり、企業価値とは株主価値とその他ステークホルダーの受ける恩恵を合算したものであり、パイを奪い合うトレードオフの関係なのではなくほぼ同じ比率で成長することが大切だと考えているのです。この企業価値の解釈が企業と投資家との間でズレており、コーポレートガバナンス・コードとスチュワードシップ・コードが広く浸透しない理由がそこにあると考えられます。

※【シャイロック】

「ヴェニスの商人」(シェイクスピア作)に登場する人物。強欲無慈悲なユダヤ人の高利貸しとして描かれている。

主人公のアントニオが彼から借金をする時、「お金を返せないときには、アントニオの体の肉を1ポンド切り取らせる」という証文にサインをさせる。後日、アントニオが借金を返済できなくなった際に法廷にこの証文を持ち込み、契約どおりアントニオの肉を切り取ろうとするが、アントニオの親友の妻の機転によって一転、全財産を失うことになる。

このことから、強欲な人物のことを彼の名を取ってシャイロックと称したり、この物語の名を取って「ヴェニスの商人」と呼ぶことがある。

社会課題の解決と利益の追求はトレードオフか

企業価値と株主価値の関係について、今回の主題である『企業とはだれのものか』が明確に示されている米国は、対比として非常に分かり易い例といえます。米国において、企業は株主のためにあり株主価値を最大化させることが命題となっています。米経営誌ハーバード・ビジネス・レビュー(HBR)では、最近の米国上場企業のCEOの退任数の1/5は、株主によるものであると指摘しています。経営者は株主によって指名されるので、株主の方を見た経営となります。特に米国という国は近年「今だけ、金だけ、自分だけ」という考え方に染まってしまい、短期的成果ばかりを求める傾向が強くなりました。ですから、株主のためにならないものはやるべきでないということも米国における株主価値の最大化に寄与する重要なことです。

一方で、その米国から出てきたCSV(Creating Shared Value:共通価値の創造)という概念は、そのような状況に対する持続可能性への危機感と言えます。これは2011年にハーバード大学経営大学院教授であるマイケル・ポーター氏がHBRで提唱したものです。一般的に、社会課題の解決と利益の追求はトレードオフの関係であり両立しないという考えがあります。日本で例えるならば、地方活性化を推進するために工場を誘致したいと考えるが、企業側から見ると日本と海外(新興国)での生産を比較した場合、人件費や社会保障費、税金を考慮するとコストが高くついてしまうので利益が犠牲になるといったものが想像しやすいでしょう。いかなる社会課題があったとしても、1円でも企業の資産(お金や設備など)を使うのであれば課税されているのと同じになる。そういったものは納税を通じて行政が行うべきであり、企業は利益の最大化にならないものはやるべきでないとなります。ポーター氏は、そこに競争優位の視点から分析した際、社会的問題の解決と利益の追求に相乗効果が存在するケースを見つけ、戦略として位置付けたことで広く経営者から支持を得たと考えられます。

ファンドに組入れている企業の中にもCSVの観点で取り組まれている企業があります。日本で問題視されている第一次産業の分野において株式会社伊藤園の「茶産地育成事業」などの例は運用報告会やこのレポートでも随時紹介しています。特に日本の今後を考えた場合、高齢化と少子化における課題は多岐にわたり、様々な産業で人手不足や技術継承が問題となります。それらの解決に向け本業で事業展開を行い、ニーズが拡大して収益が増え企業価値が高まり株主価値も高まる。そもそも社会課題を解決することは一朝一夕ではありませんので時間を必要としますが、その分野で第一人者となり競争力を高めていけば世界的に課題となる高齢化時代に大きく成長する可能性を持てるのです。

短期金融資本主義の弊害

先ほども指摘した、現在の米国における短期的で強欲で株主のことばかりを考える資本主義を短期金融資本主義とした場合、その弊害について日本ではあまり問題視されていません。しかし、その影響は少しずつ私たちの生活を脅かす可能性があります。それは、運用難になっている投資家が多く、アクティビストといわれる物言う株主が日本企業に目をつける可能性があるからです。正確な報道とは言えませんが、内部留保(現金ではありません!)が積みあがり巨額となっているのは事実であり、株式の持ち合いも解消されておらず資本効率は欧米企業と比較して良いとは言えません。金利がこれだけ低いのですから、株主の要求リターンを金利と考えれば社債を発行しそれで自社株買いを行うことで金利負担を減らしつつROEを高め株主価値を高めることができます。資本の力を使い、日本の企業体質を劇的に変えさせるアクティビストがいつ来てもおかしくない状況なのです。世界的にカネ余りで金利は低い状況にもかかわらず、投資家は顧客からリターンを出すように求められ、そのためになりふり構わぬ行動に出てきているからです。

象徴的なものとして、GEやP&Gといったこれまで米国で優良とされてきた企業が相次いでアクティビストのような投資家の要求のもと、そのような投資家を取締役に迎え事業の切り売りや合併を行っています。過去との大きな違いはそのような声の大きな一部の投資家の意見に年金基金も同調してしまっていることです。

年金基金は基本的に多くの労働者や企業から拠出してもらったお金を将来の支払いのために運用しています。労働者が年金生活を開始した時にきちんと給付するためには予定利回りを達成しなければなりません。だからこそ運用は厳しく管理しなければなりませんし、そのために投資先に改善を要求しなければならないというのも理解できます。しかし、それぞれが部分最適を求めてしまうと、労働者にとって将来大切なお金を運用する年金が現在働いている企業に対しリストラを求めてしまう。自分のお金に自分が首にされてしまいかねない状況です。あくまでこれは話を単純にしていますが、このような矛盾が生まれているのです。アクティビストや年金運用者はその使命であるリターンの最大化、つまり株主価値の最大化が目的化し、その達成によって巨額の報酬を得ます。皮肉なことにその源泉は、多くの人々の報酬なのです。

企業は株主のためにあるという議論と同様に、権利と義務で考えるとそこには矛盾が発生します。

株主には経営者を指名する権利があり、残余利益を得る権利もあります。しかし企業のその他のステークホルダーに対して何ら義務を負いません。権利を主張するだけしておいて、その後の責任は問われないままなのです。

特に金融市場の考え方が短期的になり、グローバルで瞬時に様々なモノ、場所へ投資することが可能になりました。一方で実体経済は人間の営みと大きく外れることはできません、もちろん情報や移動は以前と比べ便利になり、生産に関しても格段の向上が見られます。ですが人間の社会そのものの進み具合と大きく乖離してしまっている現在、短期金融資本主義の弊害は矛盾となって社会問題に変わっていく予兆があります。

企業とはだれのものか

長期投資という概念に、長期で見れば株価は企業価値に収斂するというものがあります。これと双璧を成す概念として長期目線、長期志向というものがあります。これは物事をどのような時間軸でとらえるか(私たちとしては長期)ということであり、私たちのいう長期投資という言葉はまさにこの両方を合わせて使っているものになります。では実際に長期志向であった場合、企業経営や投資家にとってプラスの効果があるものなのでしょうか。

長期志向の企業は、強固な財務基盤とパフォーマンスを示している

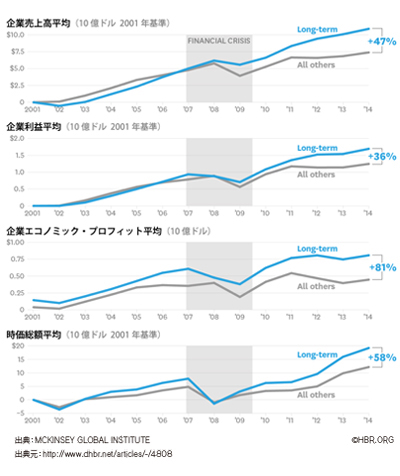

マッキンゼー、ブラックロック、カナダ年金計画投資委員会などが設立したNPO「FCLT(Focusing Capital on Long Term)グローバル」の調査では、米国上場のグローバル企業615社の中で真に長期志向のもとで運営された企業は、2001年以降において売上高(+47%)、利益(+36%)、時価総額(+58%)と、長期志向を持たない企業よりも相対的に優れていたという結果が示されています(右上グラフ)。このデータから、企業価値と株主価値が共に成長するには長期志向というものが株主にも経営者にも欠かせないということが分かります。さらに、それらの企業は2001~2015年の間に、同業他社よりも1社平均12,000人ほど多く雇用を創出したと推計しています。

このことは、長期志向で経営された企業はその企業に直接かかわるステークホルダーだけでなく、社会や経済全体に対してもプラスの効果をもたらすということも表しています。投資家の観点から見ても長期志向であることの重要性は同様であることが推察されます。優れた企業に投資をする方が、企業収益の高まりから企業価値の向上につながり、結果として株式価値(株価)の上昇となって投資家にリターンをもたらすことになるからです。違った観点から考えれば、長期志向の経営をする企業を、長期志向の投資家が支えることができていたからこそこのような結果につながったとも言えるのです。

『企業とはだれのものか』という問いに対して結論付けることはできませんが、ここまでで言えることは、企業は社会全体のものであるということです。近江商人は三方よしの理念で現在にも残る大企業を輩出し、今年100周年を迎えるパナソニック株式会社の創業者である松下幸之助も企業は公器であると言っていることを鑑みると、歴史的にその考え方の重要性は分かっているはずなのです。現在の短期金融資本主義に実体経済が振り回される状況がずっと続くことは難しく、どこかでその辻褄合わせをする時が来るはずです。その時に本格的な長期投資家、投資だけでなく世の中に対しても長期志向である投資家が存在しなければなりません。

【取締役最高投資責任者 草刈 貴弘】