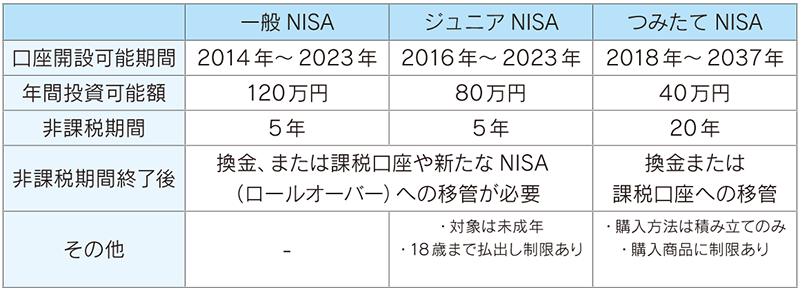

7月号を踏まえ今回はNISAについて、少し考えてみたいと思います。通常、換金(売却)時には利益に対して約20%の税金が課せられますが、個人投資家はNISAを利用すると非課税にできます。そのNISAですが現在3つの仕組みに分かれており、下表にて簡単に制度概要を振り返ります。

NISA以外にも確定拠出年金なども考え始めると何がなんやら、という状況です。お客様からも、どの仕組みが自分にあっているのか、さわかみと他社のどちらでNISAを開けばよいのか、など様々なお問い合わせをいただいています。長期投資と現在の非課税制度、どのように付き合えばいいのか、私なりの考えをお伝えしたいと思います。

NISA以外にも確定拠出年金なども考え始めると何がなんやら、という状況です。お客様からも、どの仕組みが自分にあっているのか、さわかみと他社のどちらでNISAを開けばよいのか、など様々なお問い合わせをいただいています。長期投資と現在の非課税制度、どのように付き合えばいいのか、私なりの考えをお伝えしたいと思います。

多くの人は、自身の受け取るお金が、より増えたほうが良いと考えるでしょう。財産づくりのための投資ですから、NISAのような税金のかからない制度を活用するのは当然のことと思います。私も同感ですが、自身が長期投資でNISAを利用しているかと聞かれればそれはNoです。NISAは利益が出ているときに換金、または課税口座への払い出しをしなければ効果を得られません。長期投資は時間を武器に育てていくものですが、期限がつきまとうNISAを利用することで常に換金を意識することになり、時にそれは大きな果実を得られなくなる可能性を生んでしまいます。

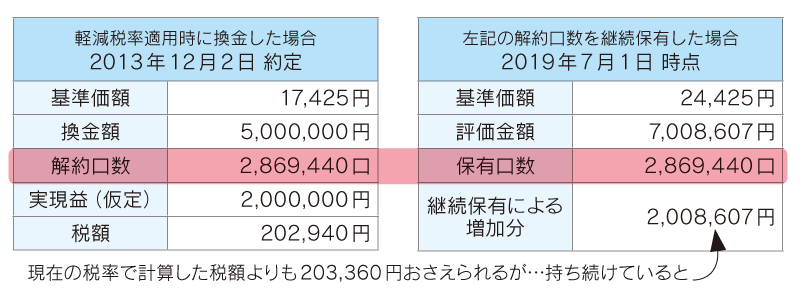

2014年、NISAがスタートしたと同時に廃止された軽減税率(利益に対する税率が10.147%)という制度があります。2013年12月の基準価額は17,000円台でありながら、税率が上がることを踏まえ換金された方が多数いらっしゃいました。当時はリーマンショックによる低迷期を抜けつつあり、やれやれという気持ちもあったかと思いますが、現在の基準価額を踏まえると、保有し続ければ税額の何倍もの果実に成長していることがわかります。

2014年、NISAがスタートしたと同時に廃止された軽減税率(利益に対する税率が10.147%)という制度があります。2013年12月の基準価額は17,000円台でありながら、税率が上がることを踏まえ換金された方が多数いらっしゃいました。当時はリーマンショックによる低迷期を抜けつつあり、やれやれという気持ちもあったかと思いますが、現在の基準価額を踏まえると、保有し続ければ税額の何倍もの果実に成長していることがわかります。

▲さわかみグループのビル1階にある掲示板。

「下がったらしっかり買ってあとは忘れるくらいがちょうどいい」

このくらいの姿勢が長期投資には向いていると私は思います。さわかみファンドは今年の8月23日におかげさまで20周年を迎えます。もし、ファンド設定時の1999年につみたてNISAが存在し利用していたとしたら、換金などの対応が現時点で求められます。今の相場なら全員が利益となりますが、相場が低迷している場合もあります。どのように投資されるかはお客様次第ではあるものの、財産づくりから遠のいてしまう方法は極力避けたいと思います。

NISAのように指定された期限内に換金する仕組みとは別に、たとえば5年以上保有した場合に優遇または非課税となる長期投資減税がいつか導入されることを期待しつつ、我々は非課税効果以上の結果を残せるよう引き続き取り組んでまいります。

さわかみファンドの20年の成長とともに、さわかみグループも基金や財団など事業領域が広まり、今では10を超える団体がひとつのビルで一緒に働くほどになりました。掲示板には、能・熊野古道修繕ボランティア・アスリート教室・流しそうめん…など様々なイベントが目白押しです。梅雨が明けいよいよ夏本番、我々も暑さに負けず頑張ってまいります!