さわかみファンドを保有しているお客様のうち何割ぐらいの人がプラスなの?と聞かれたとき、答えられるのがこの数字です(2019年3月末時点)。昨今このような数字を様々な金融機関がホームページ等で公表しているのですが、その背景とともにお伝えしたいことがあり、2回にわたってお話しさせていただきます。

発端は、2017年に金融庁が発表した「顧客本位の業務運営※1に関する原則」にさかのぼります。これまで投資家保護のために国は数々のルールを策定したものの、それが金融機関の形式的対応(最低基準を満たせば良しという対応)を助長してきた面があるとして見直しを入れました。「金融機関が自ら創意工夫の上、良質な金融商品・サービスを提供しあい、それによってお客様から選ばれていく仕組みが望ましい」つまり現実はそうなっていない、と明言したことは私にとって印象的でした。ところで、金融庁が改善したいこととはどのようなことでしょうか。やはりよく耳にする問題点の一例が挙げられています。

・テーマ型の商品が、依然販売額上位の銘柄の多くを占めている

・投信の販売額と解約・償還額はほぼ同額の状況が継続、残高増加に貢献できていない

・売れ筋投信の9割が毎月分配型、特に地銀では積立投信販売額の半分以上が毎月分配型

これらの改善を促すために金融庁は次なる一手として、長期的に見てリスクや手数料等に対するリターンがどの程度なのか、各金融機関を共通比較できるように次の指標を設けました。

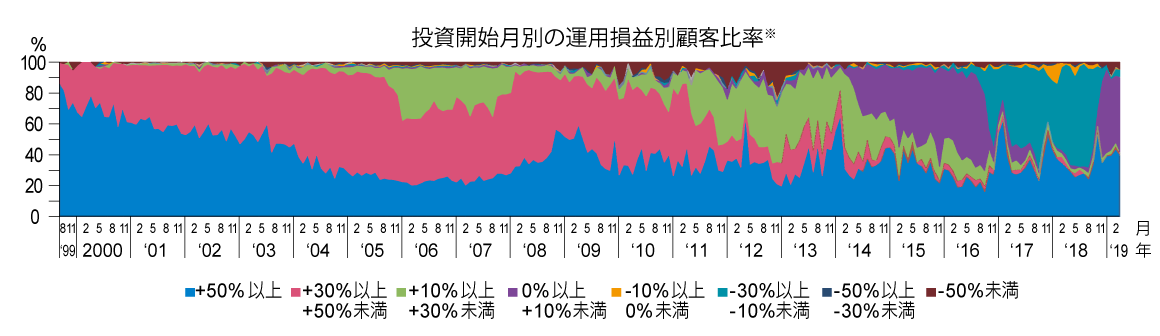

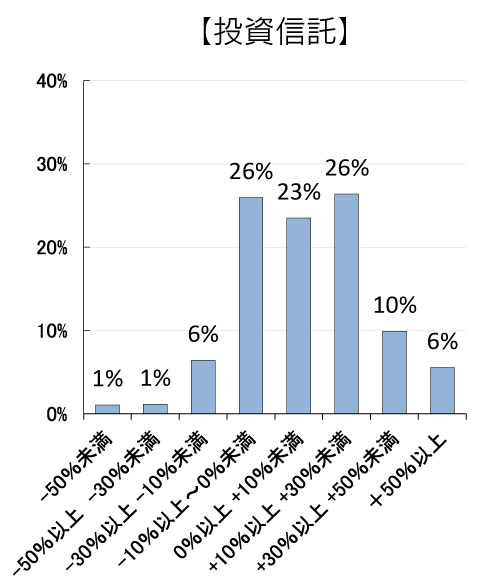

①運用損益別顧客比率

②投資信託預り残高上位 20 銘柄のコスト・リターン

③投資信託預り残高上位 20 銘柄のリスク・リターン

それぞれの項目が何を示しているのかは金融庁HP※2を参照ください。

歴史的背景を踏まえ金融機関の自主改善を促すべく、冒頭の原則の採択も、共通KPIの公表も各社の判断に委ねられています。弊社は採択も公表も控えることに昨年決定していますが(経緯は長期投資だより2016年9月・2018年11月号を参照※3)、共通KPIの「①運用損益別顧客比率」を基にした他社事例を参考に、皆さんにお見せしたい図があります。

下の図3では横軸に口座開設年を記載していますが、一般的には図4のようにある時点での運用損益別情報のみとなっています。図3をお見せした理由がわかっていただけたと思いますが、保有期間が短いほど評価損、逆に長いほど評価益になっている傾向が読み取れます。

下の図3では横軸に口座開設年を記載していますが、一般的には図4のようにある時点での運用損益別情報のみとなっています。図3をお見せした理由がわかっていただけたと思いますが、保有期間が短いほど評価損、逆に長いほど評価益になっている傾向が読み取れます。

残念ながら今回は紙面の都合上ここまでです。来月号「92.9% その②」は盛りだくさんの情報になりますが、楽しみに待っていてください!

台風の被害が今年は少なくてすみそうだ…と安堵していたのも束の間で九州を警戒レベル5(最大)という雨が襲いました。亡くなられた方々にご冥福をお祈りするとともに病院等、社会インフラの早急な復旧を願っております。

※1 一般的にはフィデューシャリー・デューティと呼ばれています。

※2 https://www.fsa.go.jp/news/30/sonota/20180629-3/02.pdf

※3 https://www.sawakami.co.jp/webmagazine/201609message/

https://www.sawakami.co.jp/webmagazine/201811message/