「さわかみファンド」運用報告会2017を9月2日に大阪のマイドームおおさかにて行いました。当日は約1,800名もの方にご来場いただき、熱気溢れる会となりました。会場に足を運んでくださいました皆さま、ありがとうございました。来年は9月22日にパシフィコ横浜にて開催いたしますのでお楽しみに!

「さわかみファンド」運用報告会2017を9月2日に大阪のマイドームおおさかにて行いました。当日は約1,800名もの方にご来場いただき、熱気溢れる会となりました。会場に足を運んでくださいました皆さま、ありがとうございました。来年は9月22日にパシフィコ横浜にて開催いたしますのでお楽しみに!

金融緩和が続けられて生まれたこの世界的なカネ余りの状況を、世界は楽観しているのではないでしょうか。100年間で7度もデフォルトを起こしているアルゼンチンの100年債に3倍以上もの応募があり、ビットコインなどの仮想通貨といった実態のないものの価格が高騰しています。カネ余りがいつまでも続くわけではないことを、ダンスをし続けることができないと知っているはずなのに…

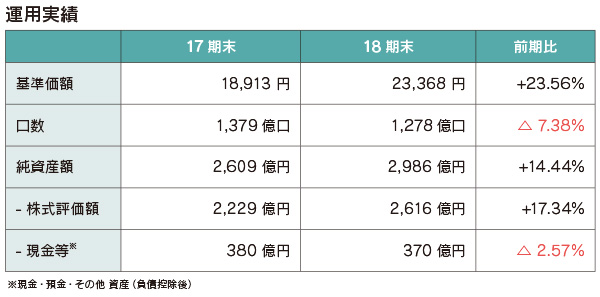

その中身を業種別資産配分(アロケーション)と選択に分けると、価格が変動しない現金を多く保有していたにも関わらずアロケーションはプラスに寄与しましたが、選択の部分でマイナスが大きかったことが要因と分かります。具体的には、アロケーションにおいてはTOPIXと比較して化学、機械、ゴム製品への投資が大きい一方、医薬品と情報通信への投資がほとんどないことがプラスとなり、現金分を合わせてもプラスとなりました。選択については、ガラス・土石、小売、化学、精密、機械の中でポートフォリオに占める割合が大きな企業の株価がTOPIXと比較して劣後したことが要因です。ただし、これらの企業は短期的に株価がさえなかっただけで、競争力や将来性に問題があるとは考えていません。短期的に劣後したとしても、長期的に企業価値の向上がファンドにリターンをもたらしてくれると信じています。

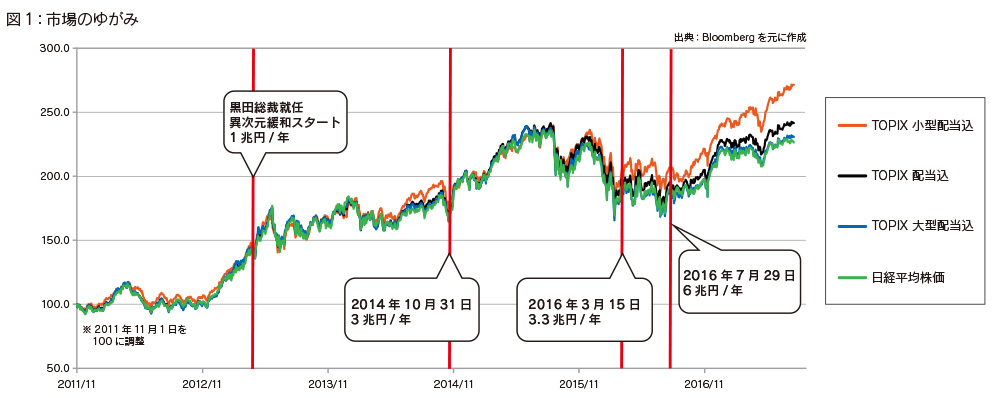

また、日銀の追加金融緩和によるETF買いが6兆円/年に増額された2016年7月以降は、TOPIXの上昇に勢いがつきました。特に、TOPIX小型に関してはその上昇が顕著であり、TOPIX、TOPIX大型、日経平均株価と比べれば一目瞭然です。その影響が今回の差に影響していると考えています。(図1)

結果としては、米国の大統領選挙は想定外ではあったものの、新大統領による政策期待から市場はむしろ活況となり上昇する流れとなりました。途中、北朝鮮のミサイル問題などが市場心理を冷やしましたが、杞憂に終わりました。

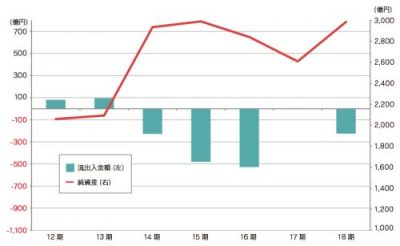

19期以降も、私が最高投資責任者に就任してから取り組んでいる集中投資(BUY&COMMIT)と割安投資(バリュー投資)を継続し、着実にファンドのパフォーマンスを向上させていきたいと考えています。それは、2013年からファンド仲間の皆様に総額約1,500億円のリターンをお返ししながらも、ファンドの純資産を3,000億円規模で維持しつつ基準価額の上昇を図れたことは投資哲学とも合致した手段だと確信しているからです。(図2)(図3)

図2:ファンド実績(設定来の指数比較)

図3:資金流出入推移

図4:ロボット、AI、IoT、バイオに関連する企業は非線形的な高い成長が見込まれる

冒頭で述べたように、金融市場の膨張はいつか曲がり角を迎える可能性があると考えています。現金比率は10%程度を維持し下落局面で積極的に動けるようにしておきたいという考えです。また、これまで以上にファンドを成長させるため、銘柄の入れ替えを行うことと、生活に必要とされ成長する可能性の高い中小型の企業に対して、割安な価格まで待つのではなく適切な価格での投資を考えています。今後さらに強化したい企業はロボット、AI、IoT、バイオに関連する企業で、これらの企業は世界的な人口動態の変化の中で、非線形的な高い成長が見込まれると考えています。(図4)

当面、日本の株式市場は緩やかながら拡大している世界経済の恩恵を受けるとともに、日銀の買い支えによって安定的に推移すると思われます。しかし楽観は禁物です。北朝鮮の問題はまるで解決していませんし、米国内の政治的混乱は経済に大きな影響を与えかねません。欧州でも中国でも火種はまだ燻ぶり続けており、何が引鉄になるのかが分からない恐ろしさがあります。

それでも人間の生活がそこにある限り、必ず消費は行われます。楽観的になっている金融経済に踊らされるのではなく、実体経済をきちんと見て私たちの生活に必要とされる企業に長期投資をし続けていきます。

【取締役最高投資責任者 草刈 貴弘】