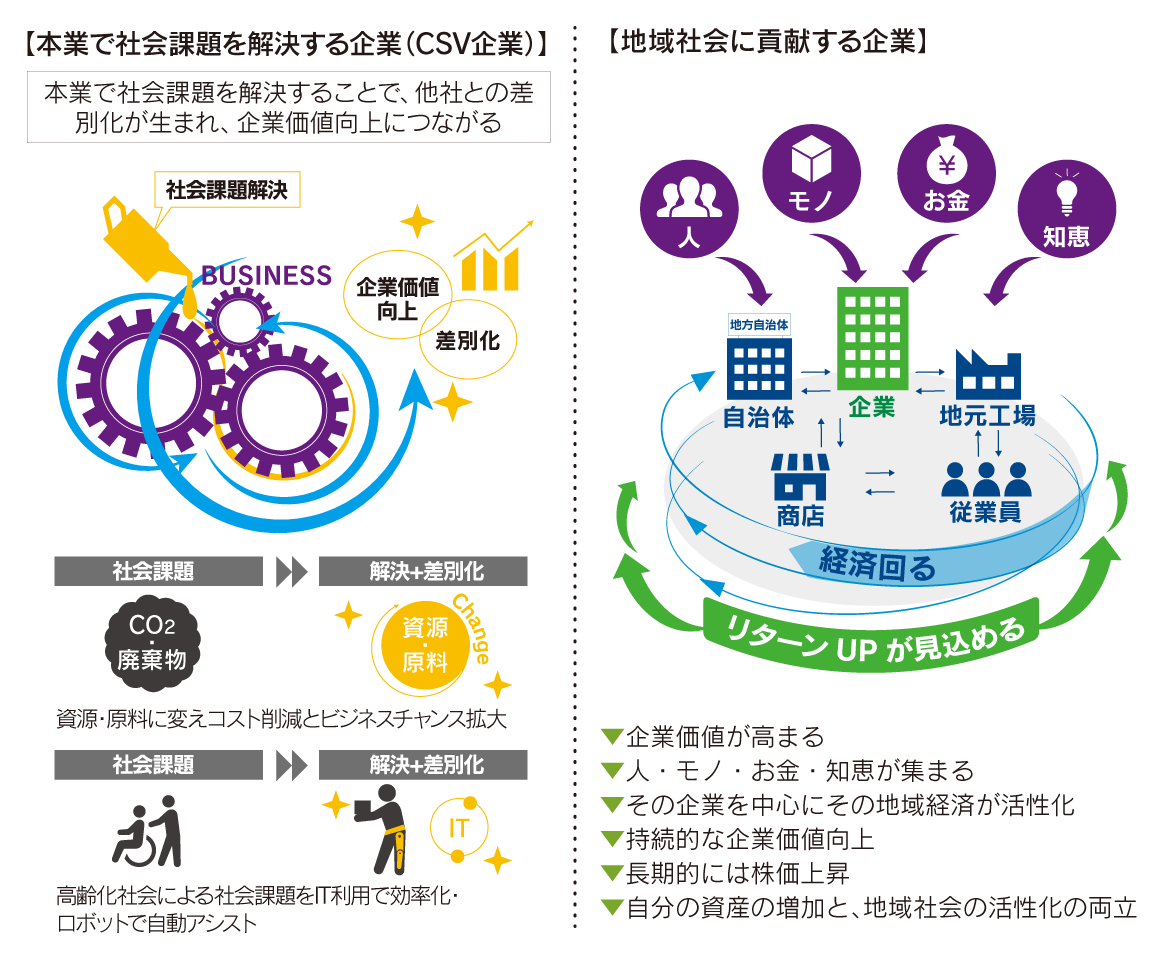

だからといってただ手をこまねいていたわけではありません。20期は3度にわたり市場が大きく下落する場面がありました。2018年の10月に入るまでは堅調に推移していた株式市場でしたが、米中貿易摩擦が過熱し原油価格が下落し始めるとずるずると落ち始め、12月に入り米国債利回りが一部逆イールドになったことから大きく下落しクリスマスを迎えました。GW開け、8月もその都度米中貿易摩擦の激化から市場が大きく悲観し下げるという展開となりました。ですから前期の運用報告でも示した通り、現金比率を10%で維持するのではなく7~10%の範囲で柔軟に株式比率を高めること、株価が下がったらまずはフェアバリューで組入れること、本業で社会課題を解決する企業(以下CSV企業)や地域社会に貢献する企業に注目し、特に時価総額が中小型の企業に注力して投資するという方針を実行しました(図3)。結果として買い約定金額が137億円(35社)と7年ぶりの額となり、新規組入れ企業も9社となりました。売りは18億円(7社)となり売り切りが1社です。売りは10月までの上昇局面での利益確定がメインとなり、買いは大きく下げたところで積極的に投資を行ったことから一部の企業においては発行済み株式数における投資比率が高くなり、パートナー株主への進化についても着実に進めています。

だからといってただ手をこまねいていたわけではありません。20期は3度にわたり市場が大きく下落する場面がありました。2018年の10月に入るまでは堅調に推移していた株式市場でしたが、米中貿易摩擦が過熱し原油価格が下落し始めるとずるずると落ち始め、12月に入り米国債利回りが一部逆イールドになったことから大きく下落しクリスマスを迎えました。GW開け、8月もその都度米中貿易摩擦の激化から市場が大きく悲観し下げるという展開となりました。ですから前期の運用報告でも示した通り、現金比率を10%で維持するのではなく7~10%の範囲で柔軟に株式比率を高めること、株価が下がったらまずはフェアバリューで組入れること、本業で社会課題を解決する企業(以下CSV企業)や地域社会に貢献する企業に注目し、特に時価総額が中小型の企業に注力して投資するという方針を実行しました(図3)。結果として買い約定金額が137億円(35社)と7年ぶりの額となり、新規組入れ企業も9社となりました。売りは18億円(7社)となり売り切りが1社です。売りは10月までの上昇局面での利益確定がメインとなり、買いは大きく下げたところで積極的に投資を行ったことから一部の企業においては発行済み株式数における投資比率が高くなり、パートナー株主への進化についても着実に進めています。

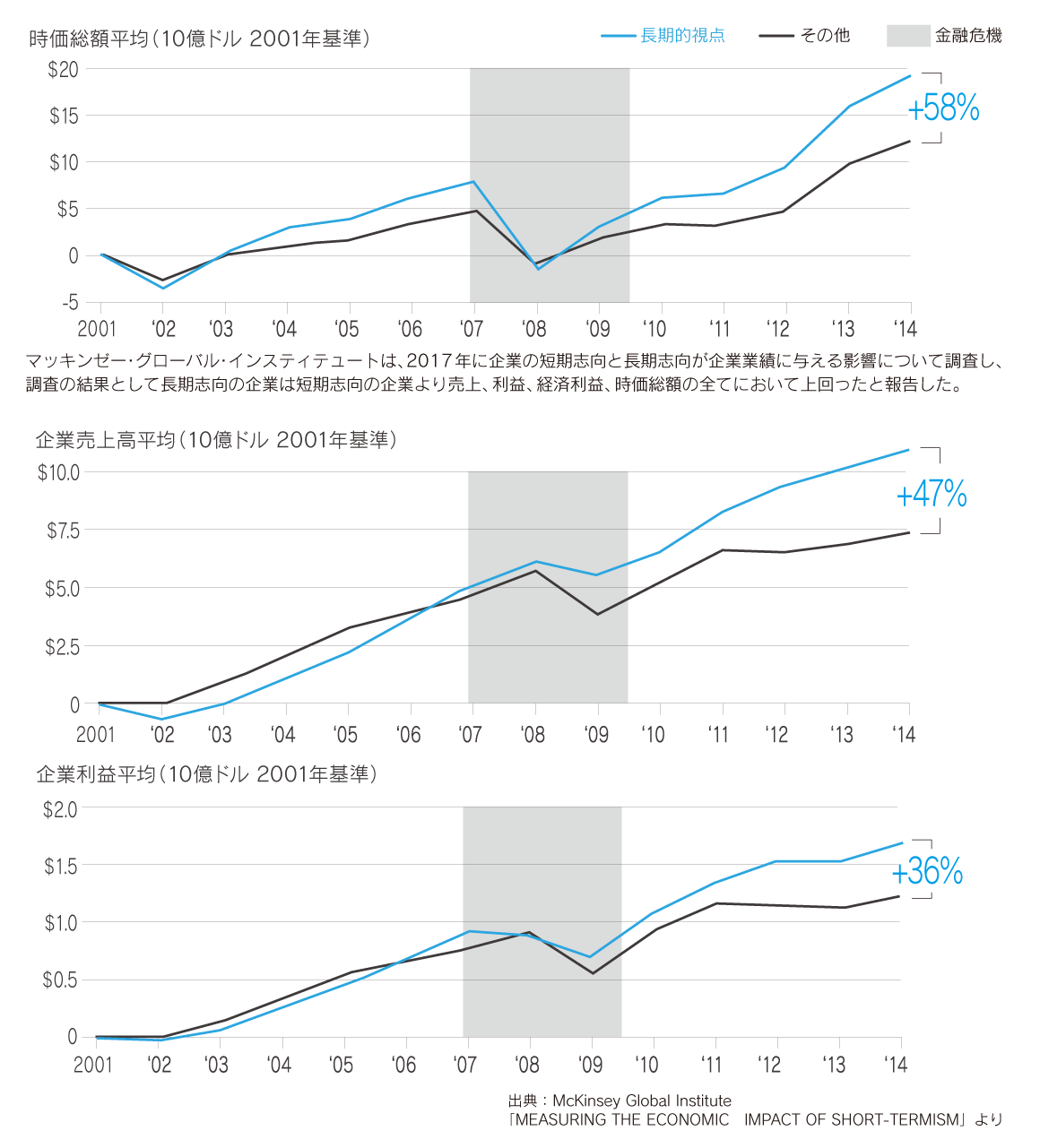

これらはすべてパフォーマンスの向上につながると考えています。CSV企業や地域社会に貢献する企業は長期志向の経営をしています。長期志向の経営をしている企業のほうが長期的には売上、利益、株価、新たに雇用した人数といったあらゆる面で優れていることが分かっていますし、そういった企業であれば株価が下がったとしても自信をもって応援することができます(図4)。また、中小型の企業の株価は大きく変動することが知られています。きちんと安いところで買えばその分大きなリターンも期待できるわけです。CSV企業や疲弊する地方経済へ貢献する企業を長期で応援し株主として間接的に世の中に貢献する。結果的にそれらの企業が社会課題をビジネスチャンスとしたり地域を活用することで競争力を高めたりすることで企業価値を向上させ、長期的な株価上昇につながりファンドの成長に貢献するという上昇気流(ポジティブなスパイラル)に乗れると考えています(図3右)。

図4:長期志向経営の有効性