ご留意事項

本記事は、各種メディア等で報道され、一般的な市場感覚として認識されている日経平均株価(配当なし)の推移を一つの目安として示していますが、日経平均株価(配当なし)とさわかみファンド基準価額は、算出基準(配当の有無)が異なるため単純に比較することはできません。

昨今の株高・最高値更新に際し「日経平均株価に見劣りするではないか」のご意見を少なからずいただく。そのため、改めて現在までのパフォーマンスを見つつ考えを述べたいと思う。

短期で負けて長期で勝つ?

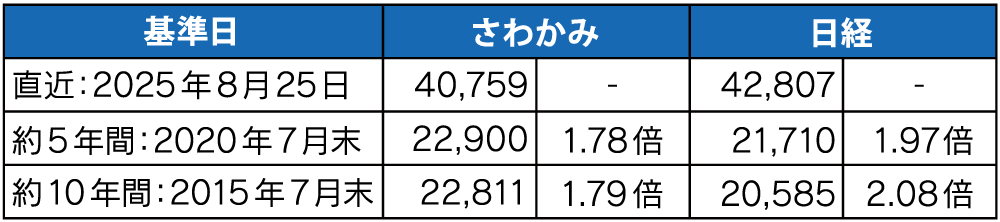

さわかみファンドの直近の決算日である2025年8月25日を終着点とし、日経平均株価を相手に5年間、10年間のパフォーマンス比較をする。以前より述べてきたように、相場が一方向に進むとアクティブファンドに不利だ。単純にインデックスファンドの低コストが生きるからだ。果たして結果はどうか。

(表1)各基準日におけるさわかみファンドと日経平均株価指数とその増減率

表1の通り。さわかみファンドは調整相場を警戒して早い段階からキャッシュ比率を高めてきた。相場の大きな変動に備えるために。それが主要因となり、5~10年間での成績は日経平均株価に軍配が上がった。しかしこの先、大きな下落相場を迎える場合には手元に残したキャッシュが効いてくるだろう。「頭と尻尾はくれてやれ」ではないが、相場の先を読んでリスクを抑えておくのも運用戦略なのだ。キャッシュにも信託報酬がかかるため受益者利益を損ねているではないか? そのような声も聞こえてくるが、それは違う。キャッシュ・コントロールやアセット・アロケーションこそがアクティブ運用の真骨頂なのだ。

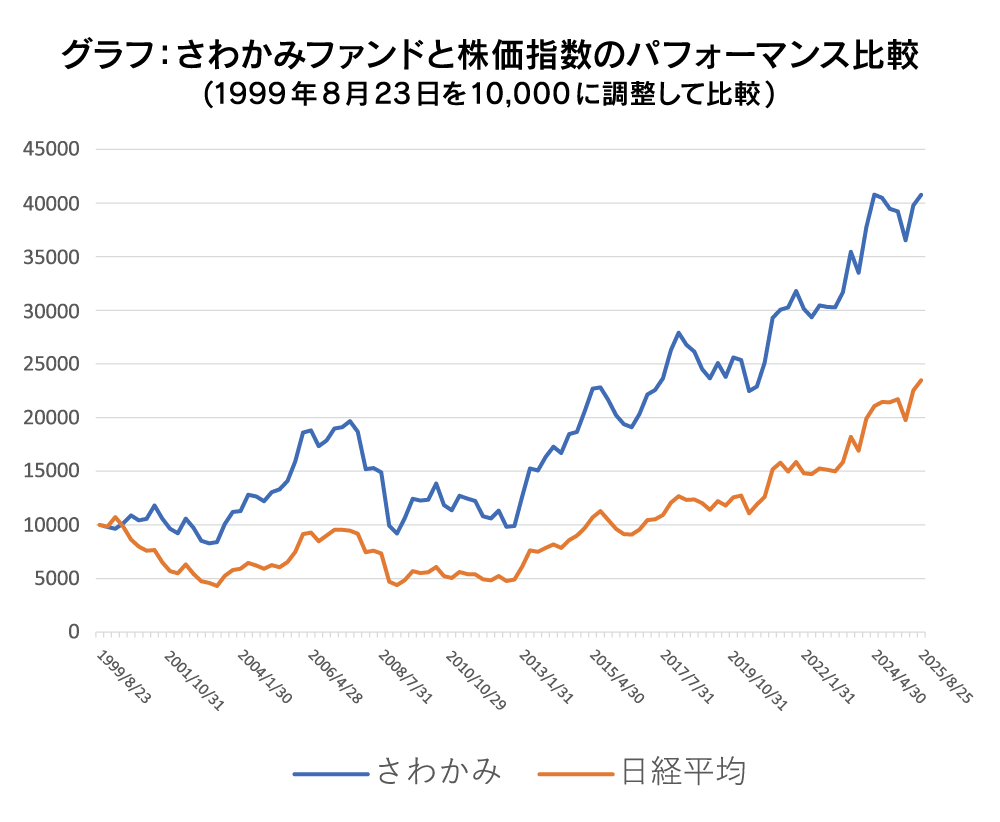

では、そうしたキャッシュ・コントロールが求められる超長期のパフォーマンス比較はどうか。1999年8月23日の『さわかみファンド』設定時から見てみよう。ITバブル崩壊から始まり、リーマン・ショックやコロナ・ショックなどの重大な暴落相場を乗り越えた、言わば、財産形成目線で求められる時間軸での結果……それが表2だ。あわせてグラフも掲載する。

(表2)2時点間でのさわかみファンドと日経平均株価の増減率

圧倒的と言えよう。無論、さわかみファンドのパフォーマンスは信託報酬が差し引かれた実際のものである。しかし忘れてはならないことがある。例えばリーマン・ショックのような暴落時、我々はどれほどファンド仲間に支えられたかということを。「暴落を皆で乗り越えよう!」の掛け声に呼応してくれた多くの方の買い支えがあったからこそ、その後のパフォーマンスに繋がった。さわかみファンドの留保するキャッシュと皆さんの想いが、これだけのパフォーマンス差を生んだのだ。

目的は相場に勝つことではない

そもそも目的は何か? 資産形成のゴールは日経平均株価に勝つことではなく、ファンド仲間の財産形成のお手伝いだ。現状、さわかみファンドは複利年率で5.5%、つみたて投資をしていれば6.6%で回っている(2025年8月末現在)。目標とする7%には少し足りないが、まずまずの成績と言えるだろう。

大切なのは、相場がこの先どう変動しようと、ファンド仲間の想いを忘れずに責務を全うすることである。目先の成績に頭や心を奪われるのではなく、未来に「さわかみファンドを続けていて良かった」と感じていただきたい。更にはその「良かった」が、ファンド仲間のみならず企業や社会にも広がり、皆で未来を育めるような長期投資の文化を根付かせたいのだ。ゆえに我々は日経平均株価や相場を見てはいるが、競争相手としていないのだ。

【2025.9.21記】代表取締役社長 澤上 龍