さわかみ投信のライバルは?

さわかみ投信のライバルは?

この質問にどう答えるかは難しい。セミナーではよく、ひふみ投信やセゾン投信などと比較されることがあるが、確かに彼らはライバルではあるものの、日本に長期投資を根付かせようと励む仲間でもある。最近では“直販投信”という言葉が消え“独立系”というものに置き換わったが、我々“独立系”グループは日本の投信業界の1%前後しか占めておらず、全体から見ればまだまだ弱小だ。

では、独立系グループのライバルは誰か? 他の(金融系)アクティブファンドか。それとも「アクティブVSパッシブ(インデックス)」となろうか。もっと言うと「ファンド(投資信託)VS株式」か。はたまた「株式系商品VS債券・不動産他」なのか。視座を上げればライバルは無限に広がっていく。

なぜこのように広がるのか。それは「一般生活者にとって財産形成・保全をするなら何?」という、対象商品の選択肢があいまいなことが理由だろう。例えば「来週の大阪出張はどうやって行く?」という質問なら、飛行機、新幹線、レンタカーなどその対象は広がるが、「飛行機だったらANA、JAL?」だとかなり明確な答えを導き出せよう。

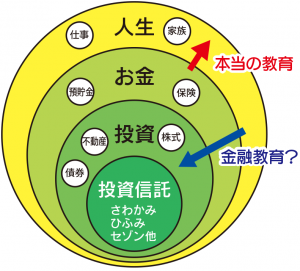

生き方を学んでこその金融教育

日本において一般生活者が求めているのは、預貯金、保険、投資の選択肢からの絞り込みである。それぞれ商品の役割を認識し、生活設計においてバランスをとる概念が未だに成熟していないのが問題だ。仮にバランスがとれたとして、いざ「投資を始めようか」となってもNISAや確定拠出年金などの制度でつまずく。

来年から高等学校の授業に導入される金融教育も、おそらく金融の枠から内面を掘り下げていく内容になるのではないだろうか? つまり、預貯金・保険・投資という大カテゴリーから、それぞれを縦に掘り下げていき詳細の理解を促す。そこに横軸として制度などを重ね、複雑な金融サービスを網羅・体系的に教えていくのだと想像する。想像と言えば、教える側の先生が一番面食らっているのではないか。

それで本当に上手くいくだろうか? 「一部の科目は大人になっても役に立たない」などと言われてしまうような我が国の教育制度だ。そこに金融教育を混ぜても、より複雑になるだけではないか。人生においてお金の問題は必須、その意味では金融知識はあって損はない。しかし本当の金融教育とは、金融という枠から外に向かって学ぶことではないか。

どう生きたいか? 起業や個人事業か被雇用か? そのための準備は? 家族は? 人生そのものを考える教育が先にあってこそ、人生に不可欠な金融知識が生きてくる。商品や制度だけ学んでも小賢しさが増すだけだ。そう考えると、AIのような最適化だけを目的としたツールよりも、人生に寄り添ってくれるFPやFAという職業が生きてくるかもしれない。無論、金融教育にとって最も大切なのは、お手本となる先輩や経済的自立を果たした大人の存在なのだが。

【2021.8.18記】代表取締役社長 澤上 龍