「賢明であることを示す必要がある」

古代ギリシャの記録に残る最古の哲学者であるギリシャ七賢人のタレス。一般的には数学で習う定理を発見した人として知られていますが、哲学者としてその賢明さを示した逸話があります。

タレスが空を見上げ、天文観察に夢中になり穴に落ちてしまった時、近くの老婆に「哲学者は物思いにふけり、遠くの星のことについて考えるのに自分の足元が分からないなんて」と言われ、別の人には「その学問が役立つのか。貧乏ではないか」とバカにされました。そこで彼は天文学を利用し、次期のオリーブの豊作を予想。島にあった油を搾る臼を全て借りる権利を閑散期に買い、収穫期にその権利を売却し莫大な利益を上げました。欲すれば利益を得られるが、賢明であるためにあえてそうしない。ただし、示すことも重要であることを教えてくれます。

22期の運用報告と投資環境、売買報告

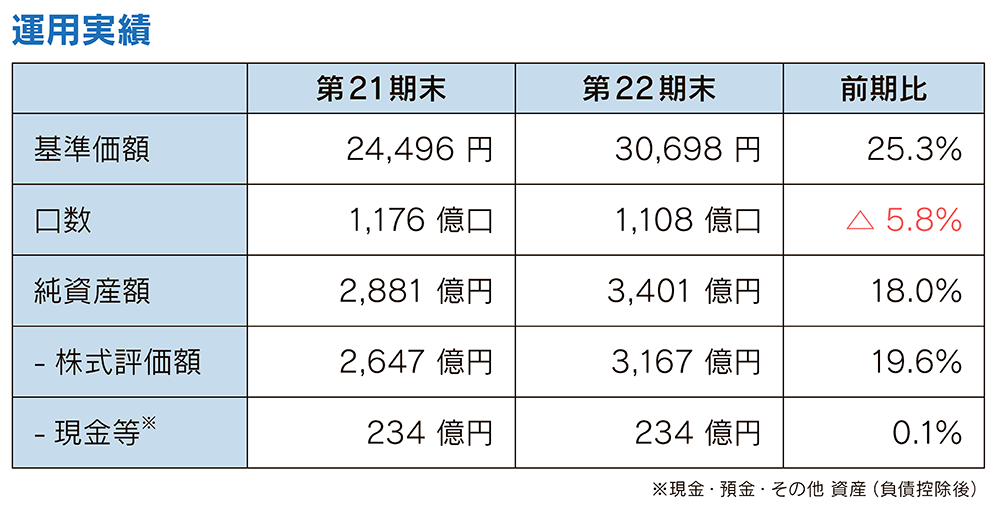

無事22期を終え、改めてファンド仲間の皆さまには、いつも支えてくださることを心より感謝申し上げます。我慢の21期を経て、今期は何とか皆さまのご期待に応えられたかと思っております。基準価額は初めて3万円を超える30,698円となり、対前期末比で+25.3%、純資産額は3401億円と+18.0%となりTOPIX、NIKKEI225を上回って終えることができました。

22期の市場環境は、期初に二つ転換点を迎え、その後はワクチン接種のスピードが各国の株式市場のパフォーマンスに差をつけました。一つ目は世界が注目した大統領選にバイデン氏が当選、上下両院も民主党が制するトリプルブルーとなり、大規模な財政政策への期待が市場を盛り上げました。二つ目が画期的なmRNAワクチンをはじめ複数のワクチン開発の成功です。米国は全土で迅速な接種を推し進めたことで先進国の中でいち早く経済活動の正常化へ向かい始め、市場はそれを一気に織り込みにいきました。半導体や海上輸送など供給問題はあったものの、企業業績やマクロ指標は大きく改善、FRBによる金融緩和政策も継続され米国株式市場は総じて非常に力強い上昇を続けました。欧州株式市場も好調に推移しました。日本市場も欧米、中国を中心にした景気回復の恩恵を受け、平成バブル以降の戻り高値を更新するなど活況となりました。その後は中国のウイグル問題、米国市場上場への規制、産業規制が市場に懸念を与えました。また、ワクチン接種によるCOVID-19の収束への期待が高まるも、デルタ株感染拡大によるブレークスルー感染、日本での再三の緊急事態宣言、アジア圏での感染拡大による更なる供給問題が投資家心理に影響し上値の重い状態となりました。

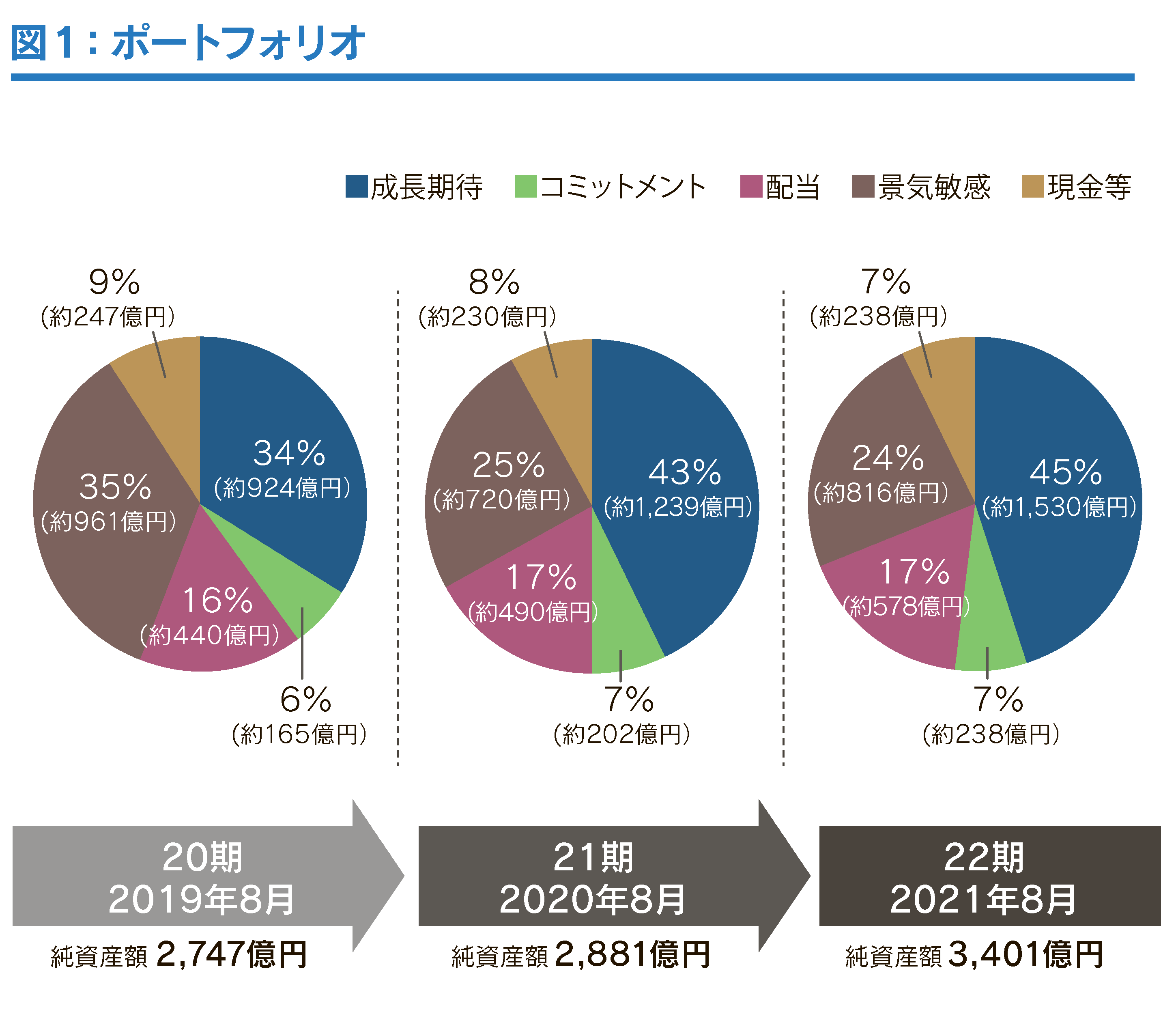

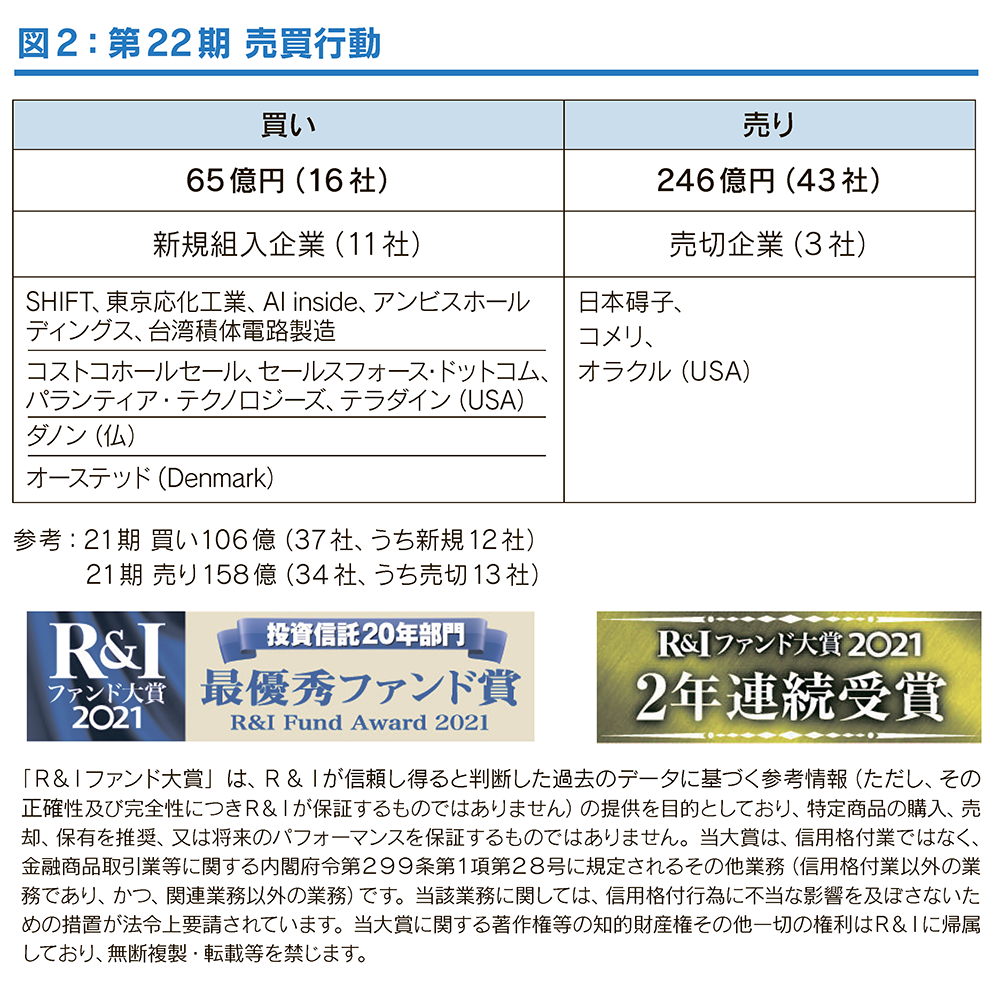

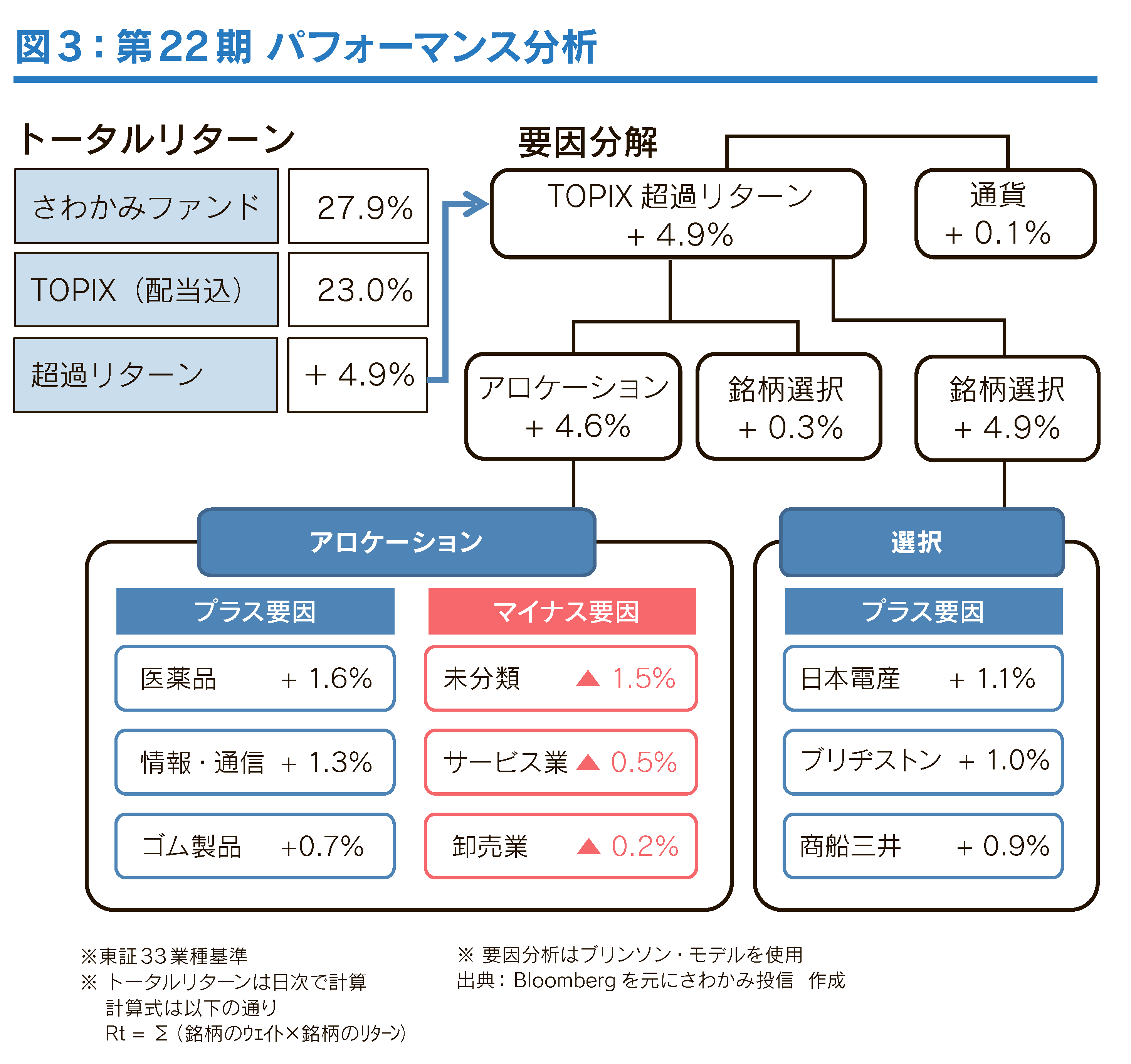

そのような状況の中、前期に続き成長期待の高い(グロース)企業へのシフトを進める一方、株式市場と実体経済の乖離が大きく、歪んだ市場の是正も想定しなければならないと考え、超割安(ディープバリュー)株や景気敏感な割安(バリュー)株もバランス良く配分するバーベル戦略を実行しました。売買行動は買いが16社で65億円、売りは43社で246億円。うち新規組入れが11社、売切りが3社ありました。また、海外企業が6社増加して11社となり、現在も更なる進化を目指しています。また、基準価額が3万円を超える局面でファンドの解約が増加したため、割安感の解消した一部のバリュー株を中心に利益確定を行うことで対応しました。残念ながら197億円の純流出となり、解約代金の確保とパフォーマンス向上の両立という、殿を務めつつ領地を広げるという状況が続いたものの、積極的に売買を進め安定した成績につなげました。結果としてR&Iファンド大賞の投資信託20年部門を昨年に続き受賞し、今回は最優秀賞となりました。(図1・図2・図3)

これからの市場環境と運用方針

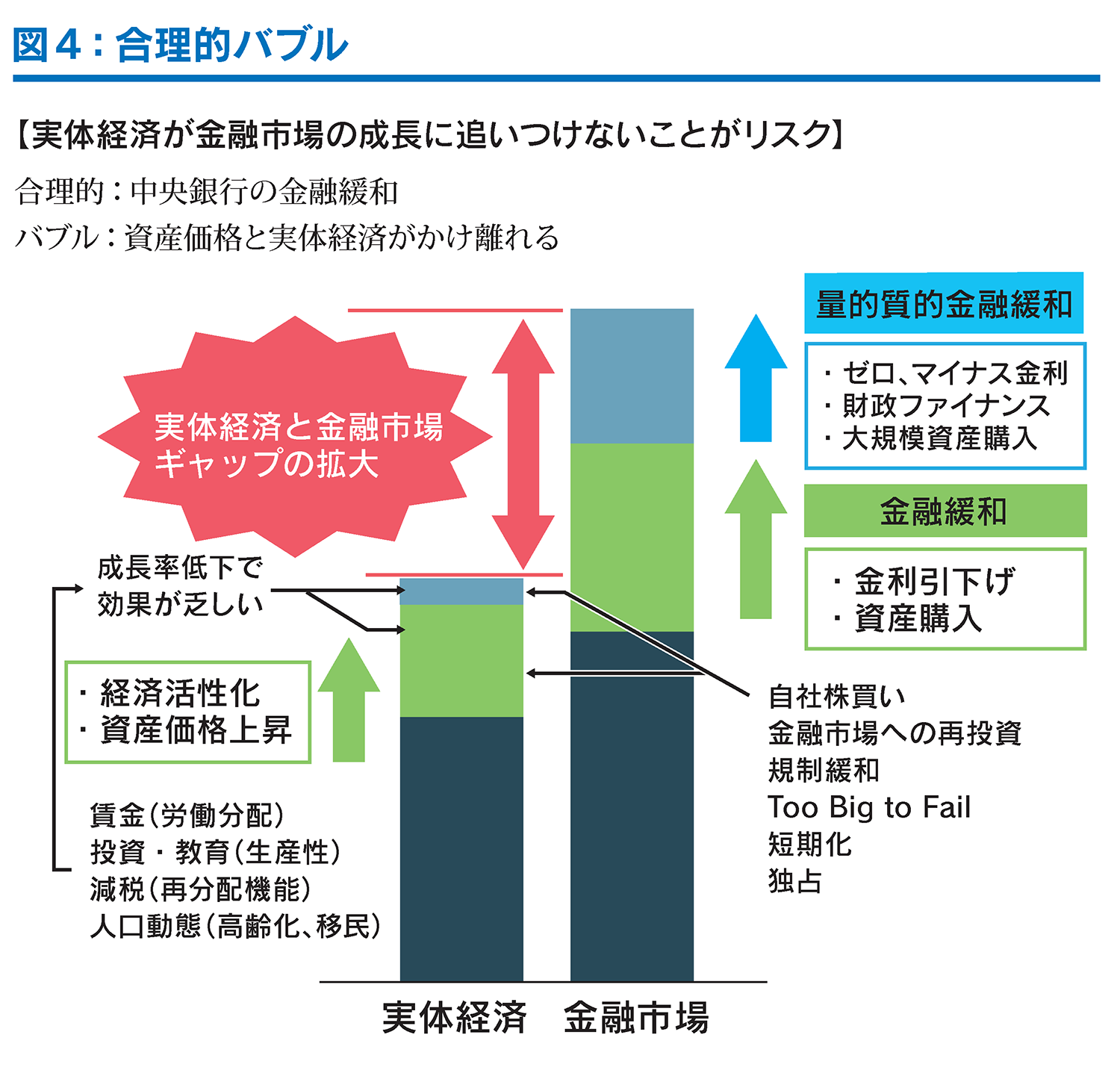

今回のバブルは中央銀行が作り出している合理的バブルです(図4)。これは、実体経済が追いつくか金融が崩れるかで収束すると考えています。実体経済が追いつくには二つの経路が考えられます。

一つはインフレ。実質成長があるかどうかは別にして、価格上昇で名目上の成長を果たせることで追いつくことになります。コロナによる供給制約は長引く可能性もあり、物流費・賃金・原材料価格の上昇はコストプッシュになります。

もう一つは成長する市場、投資機会の出現です。成長する市場は地域的には言わずもがなEM(新興国)、投資機会はESGです。特に環境は多大な投資が必要で、ある意味産業構造を無理やり変革させ、投資をさせることになります。金利の上昇を吸収する成長ができれば問題ありません。

しかし懸念もあります。

①インフレになれば金利を上げる必要があります。自然利子率(≒潜在成長率)を超える水準になれば経済にも株価にもマイナスですし、潜在成長率が低いままであれば債務返済の負担が大きくなり大打撃です。

②EMでも人口増加率が鈍化しており、先進国は少子化が進行しています。日本だけでなく欧州も人口置換水準を割り込み、米国でも移民の流入は激減、出生数も少なくなっています。EMが富める前に規模の大きな先進国、またEM自体が老いはじめるのは問題です。

③ESGはインフレ要因です。環境への投資は追加の投資になりますから、コストアップ要因となります。その負担をどこまで消費者が負担できるかがポイントで、企業負担であれば投資できない企業は退場するしかありません。社会的な点で言えば低賃金、職場環境、社会保障の改善が必要でコストに直結します。倫理的に必要ですから賛成ですが、特に先進国はこれまで享受してきた安い労働力を手放す覚悟が求められます。

金融が崩れる場合というのは中央銀行を中心としたシステムが崩壊することを意味しますから、考えにくい状況と思います。万が一そうなれば通貨価値に疑念がわき物差しのない状態、カオス状態になると思います。そのような場合は実体価値のあるものが重要です。企業だけに限らず、農地や森林などにも視野を広げ、ユニヴァース(投資対象候補群)に入れる準備はしています。

パンデミックは日本社会、産業構造、生活スタイルに多大なる変化をもたらし、企業経営に大打撃を与えました。そのような状況でもなんとか生き残りを図っている企業があり、ピンチをチャンスに変えて今まで以上に業績を拡大させた企業があります。一方で、これらの変化にうまく対応することができず、未だに手をこまねいている企業も存在します。その他にもSDGsで示されるような社会課題や規制に対して後手になっています。つまり、時代の変化に対応が全く追いついていないのです。これは企業だけでなく日本社会全体にも共通する課題です。このような状況を痛感し、“本業で社会課題を解決する”あるいは“地域社会に貢献する”企業を前提とし、環境に合わせて自己変革できる企業に積極的に入れ替えていくことを決めました。そしてさらに世界にも視野を広げること、ポートフォリオ内の業種の偏りを改善しパフォーマンスの向上に努めます。

▲運用報告会2021では「草刈CIO×坂本FMここだけの話」 というトークセッションをさせていただきました。

昨年より、ファンドマネージャーの坂本と共に運用するスタイルに変更しました。個人の判断から、議論を冷静に、論理的に、多面的に思慮できるようになり、アナリストとの議論においても、これまで以上により広く深く遠くなっていると思います。私たち自身が変化に対応し、目的であるファンド仲間の皆さまのファイナンシャル・インディペンデンスによって自立した大人が増える。長期投資でいい世の中づくりを実践すべく社員一同精進してまいります。これからも変わらぬご支援のほどよろしくお願いします。

【取締役最高投資責任者 草刈 貴弘】