始めに

羅針盤とは船舶や航空機の方位や進路を測り、迷わずに目的地に到達するための道具である。転じて人生や国の行く末を航海すると比喩され使われる。今回の羅針盤は、これからの日本の進むべき進路について私見を述べたい。

明らかに変わっている日本

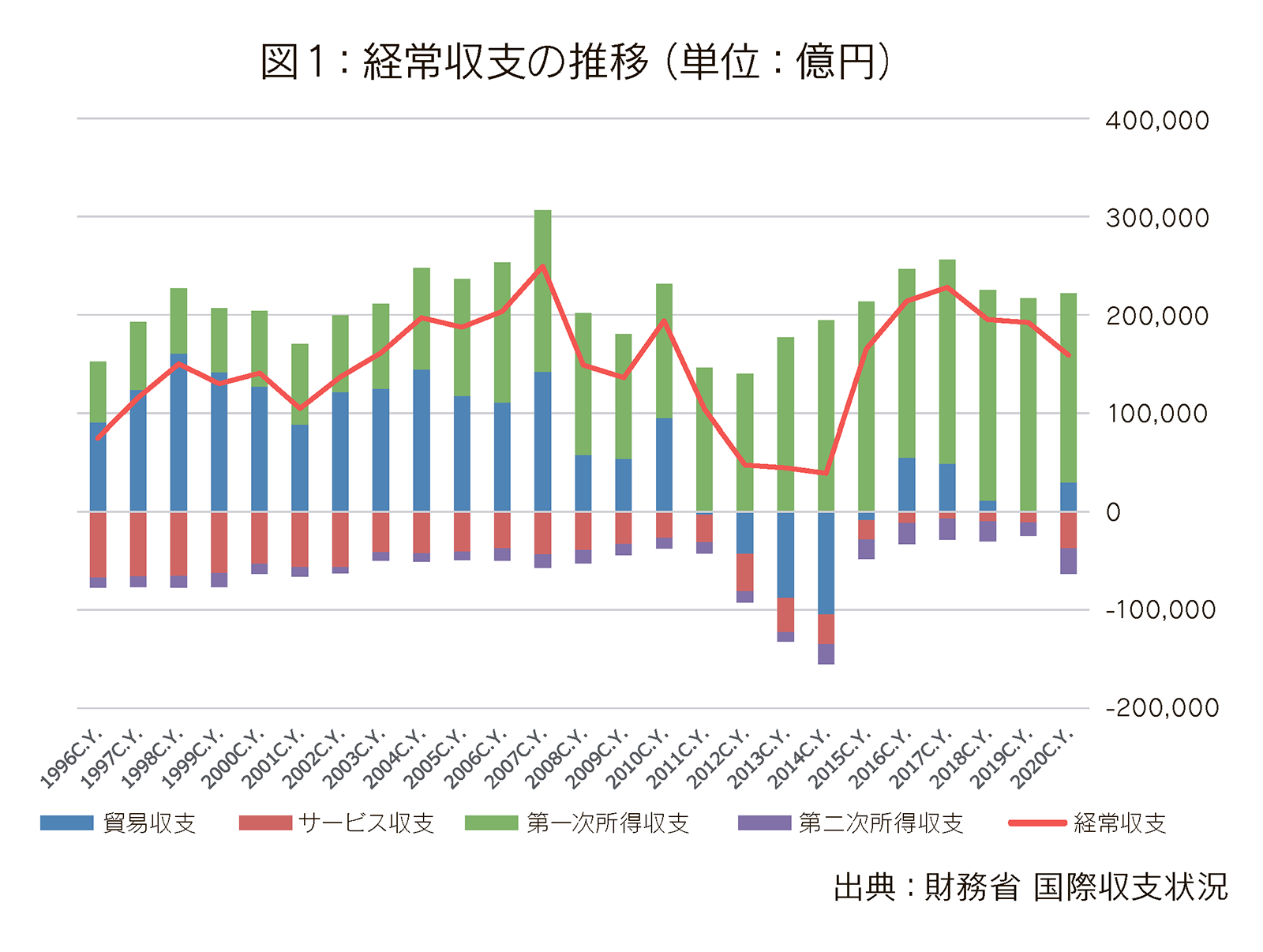

日本は既に輸出で稼ぐ貿易立国ではなく、投資立国へと変わっていることは経常収支の内訳を見ると明らかである ( 図1)。2008年を境に貿易黒字は急減し、東日本大震災が発生した11年には31年ぶりに貿易赤字となった。16年に再び黒字に戻るものの過去のような10兆円を超えるレベルには回復していない。それを補うように第一次所得収支が成長し、今では20兆円規模の黒字にまで成長している。貿易統計から読み解ける単価や数量の変化を見ても一目瞭然で、自動車の輸出数量は最盛期から3割程減少し、電気機器にいたってはなくなった品目すらある。これらは日本企業の現地調達・現地生産の拡大や、携帯・液晶・太陽光パネルなどがアジア勢に駆逐されてしまったことからも分かる。それにも関わらず、未だ円高(円安)による貿易への悪影響(追い風)が話題になり、株式市場の動向を伝える報道においても為替変動だけで説明しようとすることに違和感を覚える。確かに円安は輸出にとって追い風であることは間違いない。その分の値引きをして販売数量を増やすことが可能になるからだ。マクロ計量モデルでも効果は減っているが景気刺激の効果はあるとされている。だが、どちらも短期的な評価しかなく長期的な視点からは副作用が表れている。

変わらない思考、意思決定

円安は短期的には景気刺激となるものの長期的視点では潜在成長率の低下につながり、本質的な競争力向上にはつながらない。実際に、円高や不景気の苦しい時期に変革を進めた企業とそうでない企業との間には大きな差が生まれた。直近の不況や円高進行といえばリーマンショック、ギリシャショック、東日本大震災と続いた4年間が思い出されるが、前者はその状況でも投資や研究開発を加速させ、現地化の拡大に加えてグローバルでの販路拡大を進めた。その後の円安局面では値下げせず、製品価値の向上を価格転嫁し、販路拡大による数量効果だけでなく利益率向上も実現させ企業価値を向上させた。後者は円安による回復で安堵して変革できず、アジア勢に追い付かれ価格競争に陥ってしまっている。これは大手電機メーカーなどで明白になっている。それでもなぜ円安が注目されるのか。それは未だに政権や政策担当者、輸出企業にとって、円高は日本にマイナスであると強く警戒しているからに他ならない。6重苦と言われた当時、政権交代が起きるほど苦境だったが、その後のアベノミクスと黒田日銀の金融緩和によって円安に反転、企業業績の回復、株価上昇と一気にムードは変わったことで、残念ながら円高が苦境の原因という錯覚を生んでしまったと考えている。

どこに投資しているのか

競争力低下の原因は投資不足があげられる。日本企業は財務体質が良いとされるが、反対に投資不足とも言える。これは設備だけでなく研究開発や人材教育も同じである。これを国全体で俯瞰するとどうであろうか。第一次所得収支は直接投資収益(海外子会社からの配当や利子)と証券投資収益(株式配当や債券利子)に分けられる。直接投資収益は08 年以降顕著に拡大し、中でも再投資収益が大きく寄与していることが分かる。金融収支(経常収支+資本移転等収支+誤差脱漏)から見てみると、アベノミクス後の円安局面でも企業は国内ではなく海外での投資を拡大させていたことが分かる。つまり、企業の海外成長が国内に還流されない状況なのだ。なぜ企業は国内に投資をしないのか。それは高齢化と少子化で需要は拡大しないため価格は上げられず、社会保障の負担増加や雇用の硬直性に教育水準の低下と、市場としても拠点としても魅力的でないからだ。

目指すべき姿

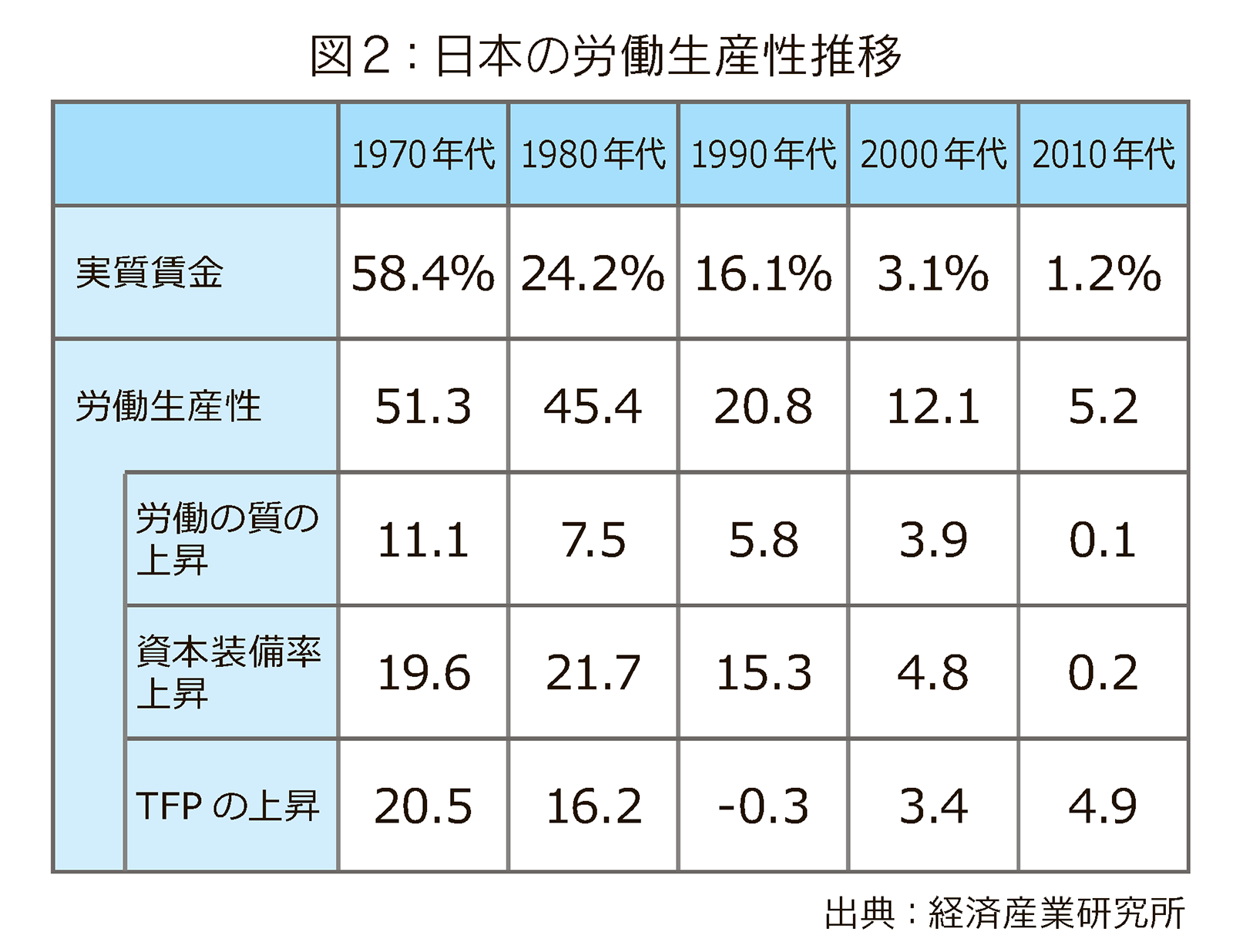

ではどうすべきか。まずは国と企業の目的地を一致させなければならない。一橋大学の深尾教授らの研究によると、日本の労働生産性を分解した場合、10年以降の TFP※1(全要素生産性)上昇率は欧米よりも高いが、労働の質と、資本装備率※2の成長がほぼ無く、労働生産性は低下し実質賃金も伸びていない。質の問題は非正規雇用や再雇用高齢者の低賃金にあり、特に公共サービス部門での下落が目立つ。この点の修正は必要で、予算主義からの脱却と競争による市場原理を取り入れて産業としての発展を目指すべきである。資本装備率は投資が低水準で設備総量はこの20 年で9% しか伸びていない(米48%、英59%、独17%)。付加価値額に対する人材投資比率も欧米の半分以下となっており、この間の利益の伸びを考えると、人にもモノにも投資が不足しており、国際収支から見た姿と合致する(図2)。この点は国家も企業も国内需要の減少ばかりに注目するのではなく、市場を世界に変えて勝つための教育水準の向上と雇用制度や社会保障制度、公平な税率や複雑で時代にそぐわない規制を緩和するなどといった産業立地の環境整備が不可欠になってくる。将来に怯え貯蓄で抱え込むのではなく、未来に投資することで手放された貯蓄は新たな価値を生み出し、社会に活かされこの国に浸透していく。それによって日本は心豊かな消費、賃金と物価の持続的な成長による安定的な内需が確立され、円高でも輸出できる競争力、高額でも来たいと思う観光・サービス、自国産エネルギー調達、少子高齢化でも持続可能な社会という理想に近づけるのである。

※1 TFP ~全要素生産性 資本や労働といった量的な生産要素の増加以外の質的な成長要因のこと。 技術進歩や生産の効率化などがそれにあたる。

※2 資本装備率~労働者一人当たりの資本設備量

【取締役最高投資責任者 草刈 貴弘】