東京証券取引所(東証)によるPBR改善要請も手伝い、株価に動きが生まれているようだ。いわゆるオールドエコノミーを中心としたPBR1倍割れ企業に対し、東証が具体的な改善策を明示するよう求めたのが発端。企業側のアクションに先行して株価が反応している様は、日本株式市場の再評価という側面のみならず、東証の確固たる姿勢も背景にあるだろう。

PBR1倍割れということは?

PBRとは“株価純資産倍率”のことで、純資産=株主資本、つまり株主の持ち分に対して株価がどの程度に評価されているかを示す。PBRが1倍未満ということは、株主資本に対して時価が割れている状態のため、是正を求められるのも当然だ。

また、純資産は解散価値とも言う。時価が解散価値よりも低いということは、すなわち今後、資産を食い潰していくと市場が予想しているとも言えよう。純資産は過年の損益の積み上げで増減する。株価は企業業績の先行指標であることから、PBR1倍割れは損失が将来積み上がっていくと市場が評価していることになる。

PBRを分解すると、何に経営努力すべきかがわかる

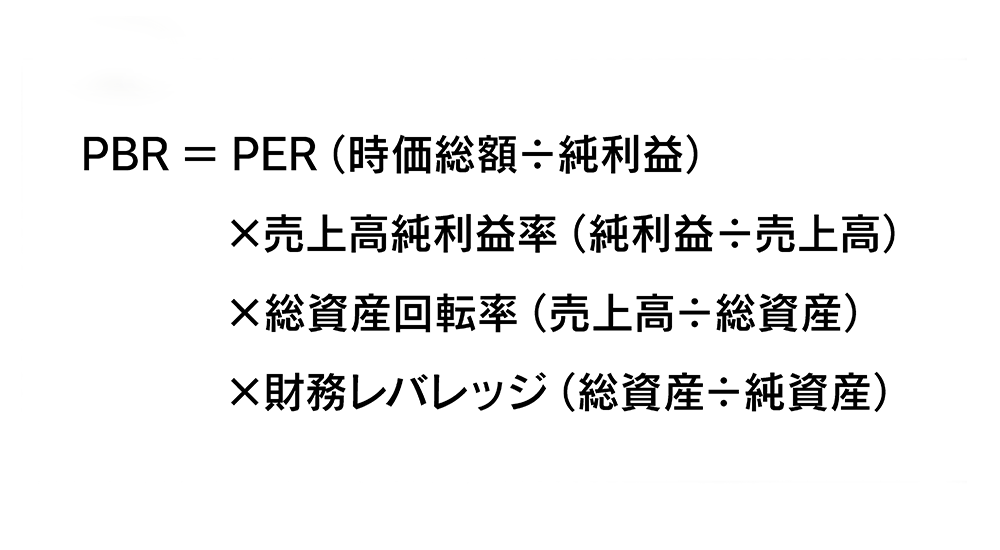

PBRの改善策を、PBRを分解して考えてみたい。PBRは『時価総額※÷純資産』の計算で求められ、つまりそれはPER(時価総額÷純利益)×ROE(純利益÷純資産)と置き変えることができる(※時価総額~株価×発行済株式数で表す企業規模のこと)。更にROEをデュポン分析すると、ROE=売上高純利益率(純利益÷売上高)×総資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷純資産)となり、『PER=利益に対してどれだけ株価を上げられるか』×『売上高純利益率=経費を抑えてどれだけ採算性を高められるか』×『総資産回転率=持ちうる総資産をどれだけ効率的に事業に反映できるか』×『財務レバレッジ=借入金など株主資本以外の資金をどれだけ活用するか』の要素の一つまたは複数の改善がPBR向上に必要となる。

株価は投資家を中心とした市場参加者の総意となるため、企業が自ら努力できるのは、売上高純利益率、総資産回転率、財務レバレッジ(ただし、財務レバレッジは注意が必要)の改善だ。そういった企業努力を投資家が評価し、株価への反応を期待するのが本質論だろう。

企業が株価を意識しすぎることの間違い

東証は企業に対し、株価を意識した経営を求めている。しかしそれは間違った道を示唆することに繋がりかねない。企業はIRを強化して投資家に正しいメッセージを伝えるべきだろうが、株価を意識しすぎ、株価だけを上げるための経営に徹しては本末転倒だ。多くの企業が低採算事業の再編、自社株買い、増配などを改善の具体策として表明しているが、過剰な株主還元は企業の未来を棄損させる可能性もある。株主は企業のオーナーであるが、株式の売買によってオーナーは次から次へと移り変わる。他方で顧客、取引先、従業員のようなステークホルダーはそう簡単には入れ替わらない。そういった利害関係者全体の利益を持続的に高めてこそ企業の存在価値に繋がるはずだ。

PBR改善要請は企業にだけ求めるものではない。企業の業績改善努力によって中長期で株価が上がる企業にしっかり寄り添う、つまり投資家の意思と行動こそが大切ではないだろうか。

【2023.10.23記】代表取締役社長 澤上 龍