投資と運用の違いについて執筆を続ける。前回レポートで、“運用”は自分も頑張るがお金にも頑張って働いてもらうことと定義づけた。成熟経済入りというパラダイムシフトを受け入れ、複数の手法をバランスよく用いて目標に向かっていく自助努力が求められる時代。運用は誰にでも必要な自己防衛策なのだ。さて“投資”というテーマに進む前に、改めて運用における問題点に言及したい。正確には、資産運用において抜群の仕組みである投資信託がなぜ上手く機能しないのかという点だ。

投資と運用の違いについて執筆を続ける。前回レポートで、“運用”は自分も頑張るがお金にも頑張って働いてもらうことと定義づけた。成熟経済入りというパラダイムシフトを受け入れ、複数の手法をバランスよく用いて目標に向かっていく自助努力が求められる時代。運用は誰にでも必要な自己防衛策なのだ。さて“投資”というテーマに進む前に、改めて運用における問題点に言及したい。正確には、資産運用において抜群の仕組みである投資信託がなぜ上手く機能しないのかという点だ。

自らの将来を憂い、お金にも働いてもらおうと決意した個人投資家がまず向かう場所は「販売会社」である。以前の我が国ではその役割を証券会社が独占していたが、約20年前の日本版金融ビッグバン以降は銀行や郵便局でも投資信託を扱えるようになった。

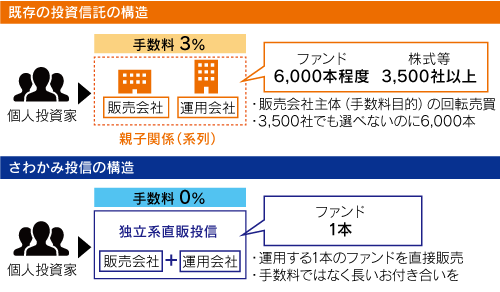

個別株式の投資では、日本には3500社以上の上場企業があり選べないというのが難点。仮に1社を選べても数十万円程度必要。普通に人生を送っている我々はせいぜい数社しか投資することができず、リスク分散は不可能である。そこで投資信託の出番だ。経済知識を取得する時間も自信もない個人にとってプロが代わりに運用してくれるのは大いに助かるだろう。加えて投資信託は複数の投資家のお金をひとつの器にまとめて運用するため、一人1万円程度の少額から参加できるのである。これから資産を築こうとする人にとって非常に便利な仕組みだ。しかしここで壁にぶち当たる。日本には公募型の投資信託がなんと6000本程度存在するのだ。3500社でも選べないのに6000本とはそれ以上ではないか。ここに構造的な問題がある。

一般的に「運用会社」は販売会社の子会社である。販売会社は個人投資家に投資信託を売ることで3%程度の取次(販売)手数料を貰う。したがって個人投資家が投資信託を持ち続けると収益機会が失われるため、2~3年に一度は買い替えてもらう必要が出てくる。これを回転売買という。運用会社にとっては親会社である販売会社の意向に沿い、定期的に新しい投資信託を組成しなければならない。結果、この20年で投資信託が急増してしまった。せっかくの投資信託の利便性も、金融機関のための商品として扱われては、実態として個人投資家にとって良いものとは言えなくなるのだ。

なお余談だが、さわかみ投信はそういった悪しき業界慣習に抗い、真に個人投資家に資するため販売手数料ゼロの独立系直販運用会社を日本で初めて立ち上げた。どの時代にも適合する唯一のファンドを自らの手で個人投資家にお届けするスタイル、それがさわかみファンドのポリシーである。

引き続き次回も投資信託の課題について触れていく。なぜ成績が出にくいのか。本来有利なアクティブファンドがなぜインデックス(パッシブ)ファンドに見劣りするのか。その後、業界動向や政府の目論み、そしてもうひとつのテーマである“投資”へと進んでいく。

2019.8.6記【代表取締役社長 澤上 龍】