「相場は悲観に生まれ 懐疑の中で育ち 楽観の中で成熟し 幸福の中で消えていく」(ジョン・テンプルトン)現在、私たちはどこにいるのでしょうか?

第16 期の「さわかみファンド」は基準価額で前期比+ 12%の20,615 円、純資産は▲ 5%の2,842 億円で決算日を迎えました。期中に調整局面が訪れると想定していましたので、市場の伸びに追随しながらも現金比率を段階的に上げ株価変動のリスクに備えました。調整が起こると想定していた理由は、デフレからの脱却は難しく経済成長率上昇への期待の高さに対する懸念と、海外景気の回復速度が鈍化し始めていたからです。

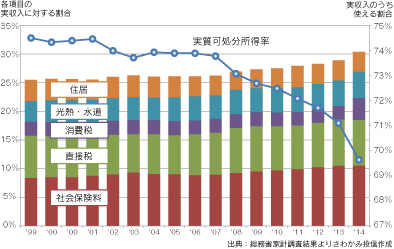

【図1】実質可処分所得の推移

期初において日本の株式市場が力強く上昇するのは難しいと考えていました。大企業を中心として数年ぶりの賃上げが行われたものの、消費税の影響が政府の予想以上に強く出てしまい個人消費は落ち込んでいきました。一般生活者が自由に使えるお金、つまり手取り収入から社会保険料や所得税、消費税、光熱費や住居費を引いたお金が年々減少しているために消費意欲が盛り上がらず、簡単にはデフレ解消が難しいと考えたからです。(図1)

ところが、それに対して2014 年10 月末に日銀が想定外の追加緩和を行い、年金積立金管理運用独立行政法人(GPIF)による日本株組入比率の引き上げの決定、コーポレートガバナンスコードが策定されて株主の権利が意識されるようになったことなどから、日本の株式市場は勢いを取り戻して2015 年8月初めまで上昇を続けていきました。また、金融緩和の影響により超低金利状態が続くことが予想され、配当利回りが安定している食品や医薬品といった、ディフェンシブ・ストックと呼ばれる景気に左右されにくい内需型企業に債券から資金がシフトされ、割高と言える状況まで買われました。そのため、割高になった株式の一部を売却して利益を確定するとともに、投資先の絞り込みも同時に進め純資産を株式から現金へと徐々に換えていきました。

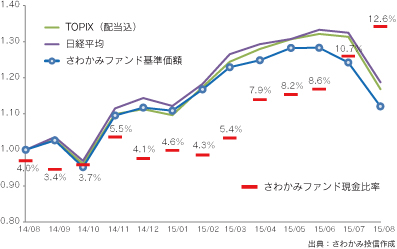

【図2】さわかみファンドの基準価額と市場指数の比較推移

その結果、前期末の118 億円(純資産に対して4.0%)から359 億円(12.6%)にまで現金比率を高めることができました。(図2)高い現金比率は、市場環境が悪化する局面では心強いのですが、上昇トレンドにある場合にはその波に乗ることが出来ないというデメリットもあります。ただし、これが今後に大きく役立つと考えています。

今後はとても変動の激しい環境が続く可能性があります。8月中旬以降、中国の景気減速懸念や米国の金利引き上げによるドル上昇、原油価格や資源価格の下落などによる新興国の失速などが不安心理を増幅させて世界中で株価が下落しました。また日本の株式市場に目を向けると、国内の景況感以上に株価だけが上昇し続けてきたことに違和感を覚えるのは私だけではないでしょう。

【図3】バフェット指数 東証1部時価総額÷名目GDP

バフェット指数と言われる「株式時価総額÷名目GDP」の値を用いてみても、現在の状況が過去に起こった調整局面に似ていることが分かります。実質的な可処分所得(自由に使えるお金)がその当時よりも下がっていることを考えれば、やはり行き過ぎている可能性を否定できません。(図3)

ディフェンシブ・ストックの一部がいつまでも割高の状況であり続けることは考えにくいため、近いうちに株価の調整が入ると考えるのが自然です。もちろん、日銀が更なる金融緩和を行えば一時的には市場は盛り上がるかもしれませんが、その副作用への対処が争点となってくるでしょう。

米国景気が堅調であることが前提で今は市場が動いています。代表例として自動車販売が非常に好調です。しかし月々の返済額は下がらずに自動車ローンの平均期間が約7 年と記録的な長さとなっており、融資期間が車の償却期間以上になっている異常事態です。金利が20% を超えるサブプライム層向けのローン比率が全体の1/3 へと急速に増えているため、特にそれらのローン利用の多い北米の自動車会社にとっては、金利の上昇が販売の停滞を招くことになるでしょう。それらのローンは証券化され480 億ドル以上の残高があるため、金融市場にも影響を与えるかもしれません。

実は、長期投資家にとってはこれからが出番なのです。今後いかなるショックが起ころうとも目の前にある生活が無くなることはありませんし、必要な製品・サービスがなければ社会は成り立ちません。未曽有の金融緩和からどう移行するか、未体験の領域に進む際に大きな混乱を伴う可能性があります。しかし、それでも社会に必要とされる企業は生き続けるはずですし、生き延びてもらわなければなりません。そのような企業が苦しい時にこそ応援するために、これからは積み上げた現金を用いて個別企業にしっかりと投資していきたいと考えています。

また、昨今言われているROE や株主還元など、数値目標に代表される短期的な成果主義が企業経営に大きな影響を与えることをとても危惧しています。目の前の確実な利益ばかりを追い求め、先行投資や研究開発などの将来への活動が減り「新たな市場を作る」「難題を解決する」といった将来への企業活動ができずに長期的には競争力を失ってしまう可能性があるのです。より多くの分配を株主が還元するように迫ると、不況時にはより一層のしわ寄せが取引先や従業員など、一般生活者の消費に悪影響を与える可能性さえあります。

だからこそ「さわかみファンド」がパートナーとして投資先企業と、企業で働く人々と、そして取引関係のある企業や個人と共に厳しい荒波の中で成長し、5 年先、10 年先の実りを皆で享受したいと考えているのです。

【取締役最高投資責任者 草刈 貴弘】