2025年10月にIMF(国際通貨基金)が「現在のAIブームには1990年代後半のITバブルといくつかの類似点がある」と警告するなど、「現在の米国株式市場はバブルではないか、いずれ崩壊するのではないか」との疑念が市場関係者の間に広まりました。一方で「バブル」ではなくて「ブーム」であるとの意見も多数あります。

2025年10月にIMF(国際通貨基金)が「現在のAIブームには1990年代後半のITバブルといくつかの類似点がある」と警告するなど、「現在の米国株式市場はバブルではないか、いずれ崩壊するのではないか」との疑念が市場関係者の間に広まりました。一方で「バブル」ではなくて「ブーム」であるとの意見も多数あります。

「バブル」と「ブーム」との違いは何でしょうか。「バブル」とは、一般的に資産価格が「本質的価値」から大幅に乖離して上昇することを表します。本質的価値から少し割高な水準の株価の動き程度であれば「ブーム」であり、一方で大幅に乖離していれば「バブル」と言えます。尤も本質的価値を正確に算定することは誰にもできません。だからこそ過去に何度もバブルが起こっているわけです。

米国株式市場の動きは日本の株式市場にも大きな影響を与えますので、米国市場の動向はさわかみファンドとしても「広く、深く、遠く」調査する必要があります。

株価は平均回帰する

現在のAI関連企業の株価上昇がバブルか否かを判断するのは大変難しいですが「株価は平均回帰する」という考え方を参考に、少なくとも割高か割安かを判断することは可能と考えられます。

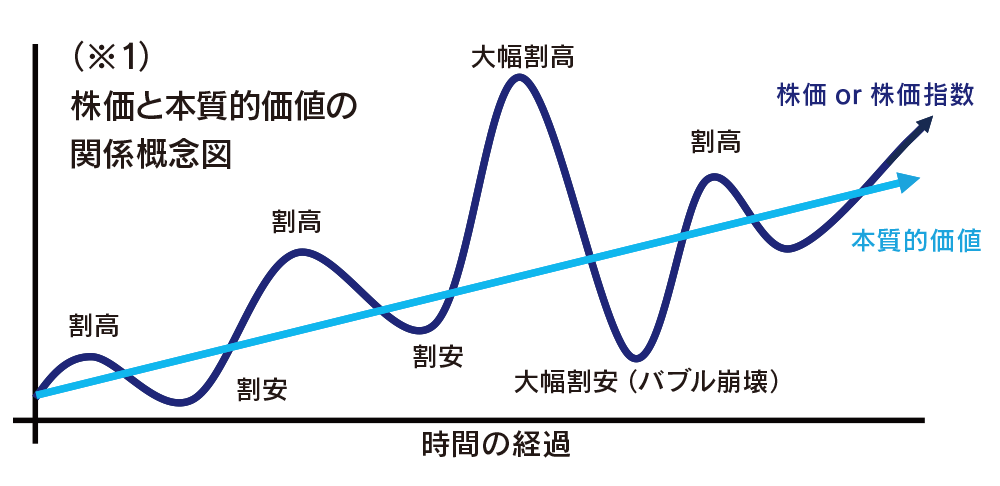

下記のグラフ(※1)のように、時間の経過とともに株価や株価指数は本質的価値を下回ったり上回ったりします。下回った場合は割安で、上回った場合は割高な状態です。株価や株価指数が急上昇しても、いずれは過去の平均的な価格に戻る現象を「株価は平均回帰する」と言います。

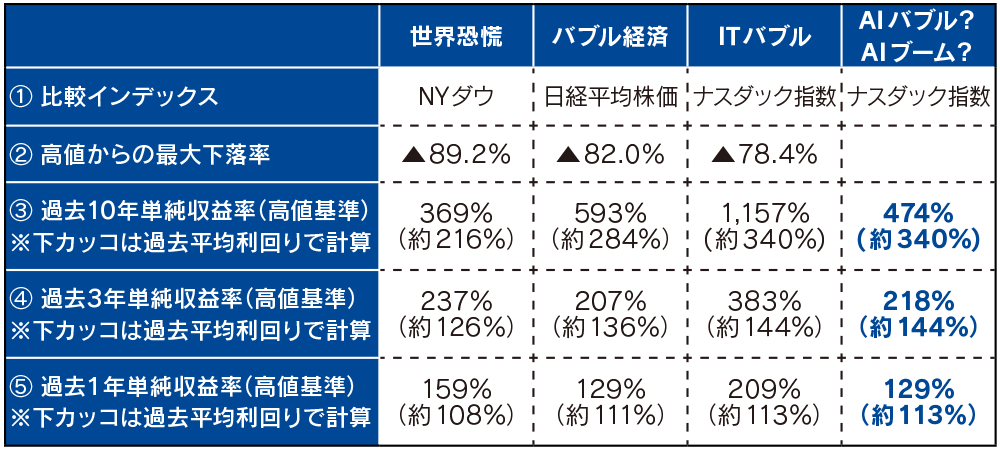

▲(※2)株式バブルが起こった時代の各指数の比較

上記の表(※2)は株式バブルが起こった時代の各指数を比較したものです。米国のダウ・ジョーンズ工業株価平均(NYダウ)は1896年から算出されていますが、2025年末までの約130年間の単純平均年間リターンは約8%です。1971年から算定を開始したナスダック指数はNYダウよりも高く、2025年末までの約55年間で約13%となっております。日経平均株価は算出を開始した1949年から2025年末までの約75年間で約11%です。そのため1年、3年、10年の平均リターンは表の③、④、⑤のカッコ内の数字となります。このカッコ内の数字と過去のバブル期に実際に観測されたリターンとを比較すると、各バブル期はいずれも平均よりも大幅に乖離して上昇していたことが分かります。

ITバブル期のナスダック指数は2000年3月10日に5,048.6の高値を付けましたが、その10年前の1990年3月12日は436.6ですので、10年間で1,157%(11.57倍)もの収益率でした。一方で過去55年間のナスダック指数の平均リターン(約13%)で計算した10年間の収益率は約340%(約3.4倍)ですので、ITバブルがいかに割高であったかが分かります。

現在はどうでしょうか。ITバブルを基準とするならば10年間でナスダック指数は474%(4.74倍)となり、AIバブルとは言えずカッコ内の平均リターンと比較して割高なAIブームの状況であると言えるでしょう。しかし割高である以上、平均回帰の考え方により、今後のナスダック指数は下落か、もしくは上昇するとしても今までのような大きな上昇ではない可能性が高いことになります。そして、そのような可能性が低い一方、本当にAIバブルになってしまった場合、バブル期高値からの下落率が上記の表②のように非常に大きくなってしまうことになるので要注意です。

株式市場においてAIがブームなのかバブルなのかを正確に判断することは難しいですが、私たちさわかみファンドは、長期的な視点でAIがもたらす変革の価値を見極めながらその実態にしっかりと投資してまいります。

【運用調査部 アナリスト 佐藤 賀一】