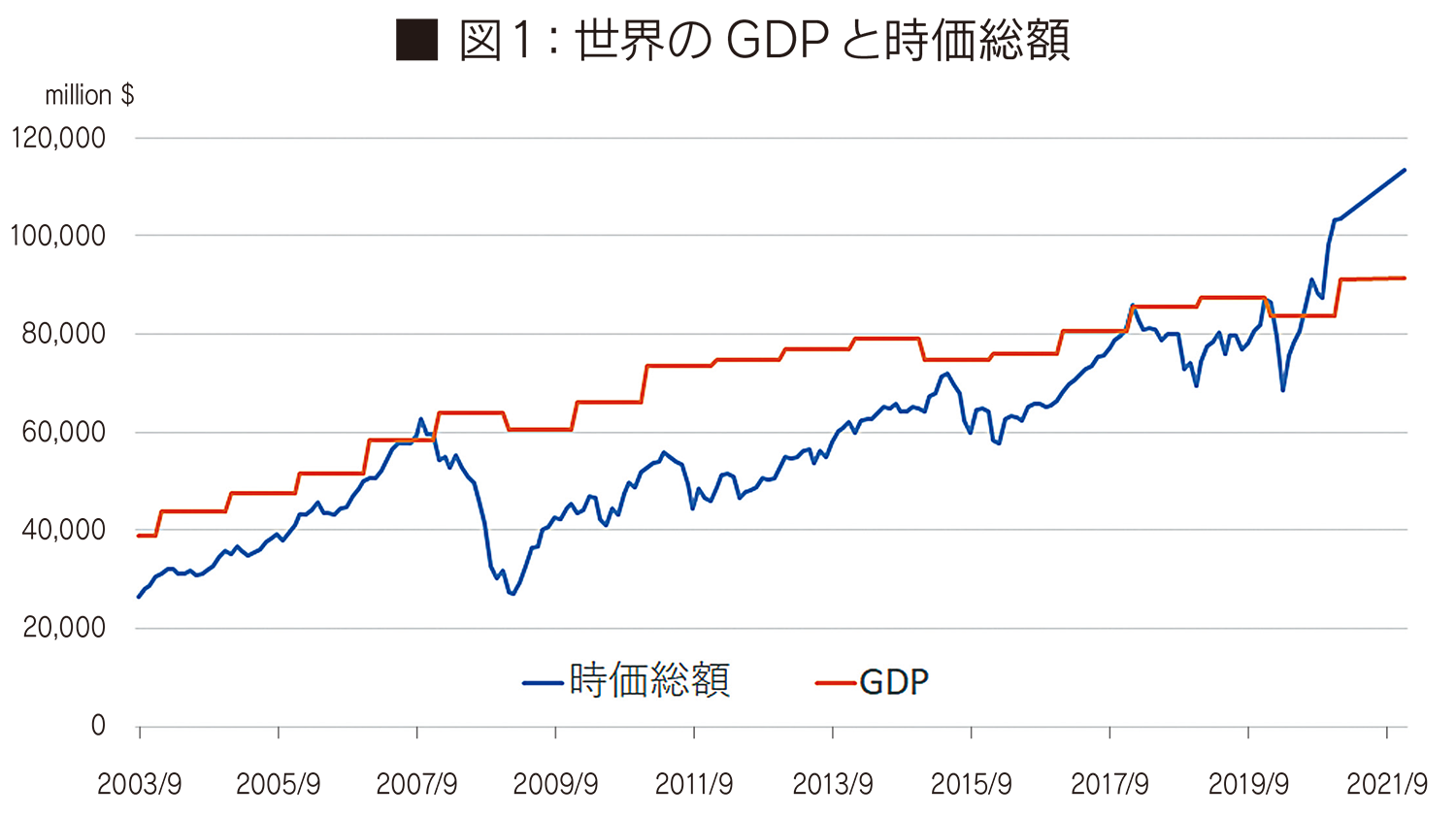

バリュー投資は死んでしまったのでしょうか。もしそうであるならば、市場から価格発見機能が失われており、資本主義経済の根幹が侵されていることを意味します。コロナショックの後、各国の中央銀行は未曽有の金融緩和に踏み切り、グロース株の上昇が市場を席巻し実体経済と株式市場の乖離は大きくなりました。その後は景気回復を急速に織り込み、バリューの巻き戻しがあったものの未だに期待値は高いままです。(図1)

割高なものがさらに高くなり、割安なものはそのまま放置という現象は以前から見られ、コロナショックの対応で顕著に現れています。

実体経済は生活そのもので、金融はツール

経済とは、人類が自給自足の生活から社会が形成され、近代化が進み生活するうえで必要な製品やサービスを生産し消費するという形となったシステムそのものです。その中で発生する取引を円滑に進めるため貨幣が生まれ、現在では生産する『企業』、消費する『家計』、公共の『政府』の3つに分類され、貨幣のやり取りを計測しその規模としています。

経済活動はつながって動きます。賃金が増え家計の消費が活発になれば、企業活動もそれに伴い生産活動や投資が活発になります。それによって企業業績、そして賃金も上昇するので消費が活発化する、これが景気の良い状態です。その逆回転が不景気です。それを悪化させないために、政府が社会資本(道路などの社会インフラ)に投資をすることで雇用が生まれ、その賃金が人々にまわり消費につながることを狙っています。加えて生産性や利便性の向上にもつながり、経済活動の活発化が見込まれます。

経済は、人口動態や心理的なものからの影響を受けます。若者が多い国は消費が増加していく傾向にあり、高齢化が進めばその逆です。国や勤め先、自分自身の将来に楽観的であれば今の消費を躊躇せず、むしろ借金をしてでも消費しますが、悲観的であれば節約し消費は控えられます。また、中央銀行は金利を上下させることや銀行への資金供給を通じて経済活動の動きをコントロールし、上にも下にも行き過ぎないよう調整しています。このようなことから、経済は波のように上下に変動するのです。

実体経済とかけ離れた金融市場との狭間で

さて、さわかみファンドの運用手法は割安なものに投資をするバリュー投資です。経済の大きなうねりをとらえて先取り投資をする。割安な資産に集中配分し、その資産の中から将来価値に対して割安なものに選別投資し、それが解消するまで保有し続ける長期投資を実践しています。長期の理由とは、割安が解消するには時間が必要だからです。

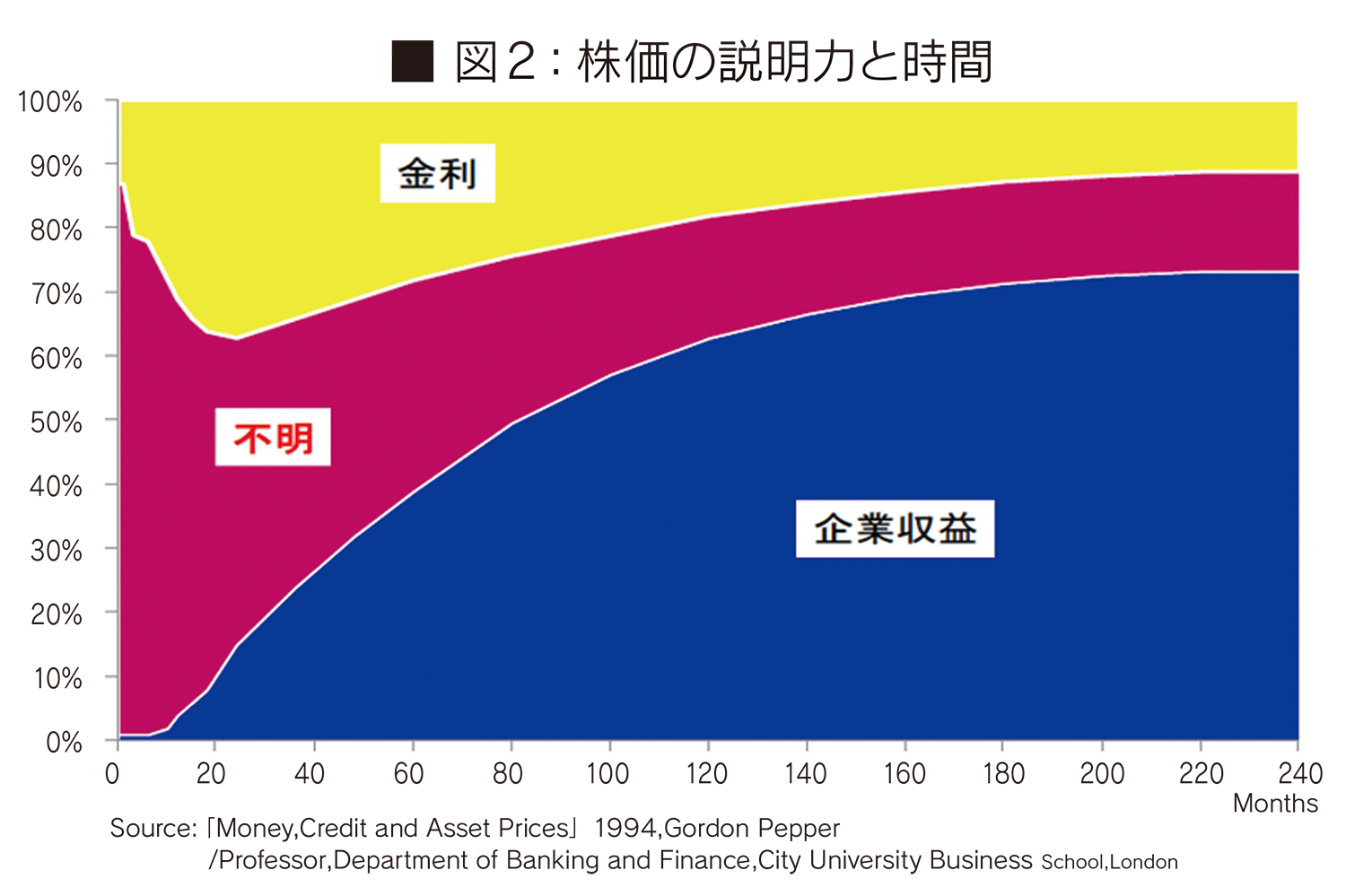

例えば株式投資を例にとってみましょう。株式の価値の裏付けは企業活動であり企業価値です。企業価値は長期的には業績に反映され、株価の説明力になります。(図2)

企業価値は、企業の現在の価値(≒再調達価格と収益力)と将来生み出す価値の割引現在価値の和として算出します。現在は赤字が続いていても、将来の価値が高くなると考えられれば期待値(バリュエーション)は高く株価は上がり、現在業績が堅調でも将来性がなければバリュエーションは低く株価は低迷します。バリュー投資は期待値の低い企業が変化し、想定以上の業績や将来への期待値の高まりが生まれ、市場が見直すことで株価上昇につながります。だからこそ不可欠な要素が市場の価格発見機能なのです。これが働かなければ、いくら待てども割安は解消しないからです(バリュートラップ)。

先日、証券アナリストジャーナルにおいて、近年(2018年以降は特に)は日米において株式市場は価格発見機能が働いておらず、機能不全に陥っているという内容の論文が掲載されました。長期では機能しているものの、2010年以降は日本株市場では予想した利益、結果としての利益に対して割安であってもそれが解消されず、2018年以降においては日本だけでなく米国においても割安が解消されず超過リターンを得られない状況になっている。つまり、株式市場は機能不全に陥っている可能性があるという衝撃的な内容でした。

機能不全に陥っている理由に未曽有の金融緩和の影響も考えられますが、中身は見ずに誰が一番票を集めそうかを予想するギャンブルになってしまったことが大きいと考えられます。ですから、さわかみファンドは全く別の道を歩みます。これまで通りバリュー投資を続け、株価に投資をするのではなく、企業価値を基に企業に投資をしていきます。本業で社会課題を解決する企業、地域に貢献する企業と共に歩んでいけば、自ずと時代はついてきてウサギと亀の話を思い出す時が来るでしょう。

【取締役最高投資責任者 草刈 貴弘】