モノを買う力

2022年の1月から9月にかけて、日本円は1ドル115円から145円に、つまり25%下落しました。これはアメリカに旅行に行って115円で買えたお土産を145円払わないと買えないということで、日本人のモノを買う力 ( =購買力 ) が低下したことを示しています。この間も、日本人は毎朝早起きして店を開き、工場または会社に行くという生活を続けてきました。日本で働く人は同じレベルの仕事の生産性を維持し続け、同じ量のモノやサービスを生産していました。それなのに、ドルベースの購買力がアメリカ人に比べて25%低下したのはどう説明したらいいのでしょうか? アメリカ人はこの短期間に日本人より25%も賢くなり、生産性も上がったのでしょうか?

通貨の価値

基本的に通貨の価値は、金利、インフレ、資本流出、通貨供給量など多くの要因に影響される通貨の需要と供給によって決まります。周知のように、日本は1992年のいわゆる“ バブル経済 ” の崩壊以来、デフレ圧力と戦ってきました。日本銀行は、先進国経済の正常な状態であると一般に受け入れられている“2% の長期インフレ率 ” をターゲットとすることにコミットしています。

金利が下がるとインフレ(物価の上昇)が促進されると知られています。日本ではインフレを促進するために様々な金融政策が試されてきましたが、日銀は2013 年から国債を市場から大量に購入して低金利を維持し、インフレを促進することを目的としてきました。より専門的には、2016 年からの日銀の金融スタンスはイールドカーブ・コントロール(YCC)と呼ばれています。YCC 政 策 と は、10年物国債の利回りを0%前後に維持するために必要なだけの国債を買い入れるというものです。言い換えると、0%の金利で日本政府にお金を貸すことを受け入れる投資家がいなければ、日銀がマネタリーベース(流通するお金の量)を増やすことでそれを受け入れることになります。

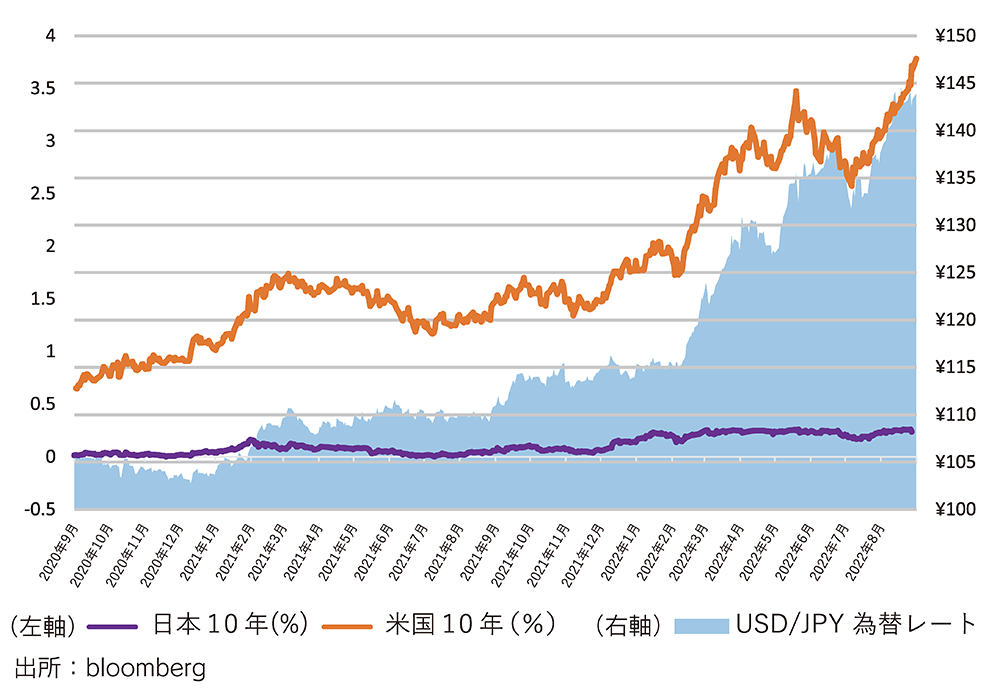

図1は、日本と米国の10 年物国債利回りの推移と、色のついた部分が日米間の為替レートの推移を示したものです。前述のように、日本の利回りは日銀の YCC 政策によって人為的に0% 近辺に維持されていますが、米国の利回りは市場環境に応じて柔軟に変化しています。そのため、2022年初めに FOMC(アメリカの中央銀行が毎月行う会議)で利上げが決定されると、日米の利回り格差は一層拡大しています。投資家は利回りに関心があるため、円(国債)を売ってドルを買うことになり、替わりに、日本銀行が日本国債を大量に購入することになり、マネタリーベースが大幅に増加しました。このようなメカニズムの結果、日本円はドルに対して下落し、日本と米国の利回りの乖離(イールドスプレッド)が拡大すれば、それは継続すると予想されます。

図1:日本銀行の YCC ポリシー

購買力平価と為替レート

長期的な視点での通貨に関するもう一つの見方は、為替レートは長期的には購買力平価(PPP)に従うとする考え方です。PPP とは、米国と日本で同じモノ・サービスを購入するために為替レートがどうあるべきかを示したものです。例えば、アボカド1個が日本では200円、アメリカでは2ドルの場合、購買力平価は1ドル=100円になります。その後、日本ではアボカドの価格は変わらず、アメリカだけ価格が4ドルに値上がり(インフレ)すると購買力平価は1ドル=50円(円高ドル安)に変化します。

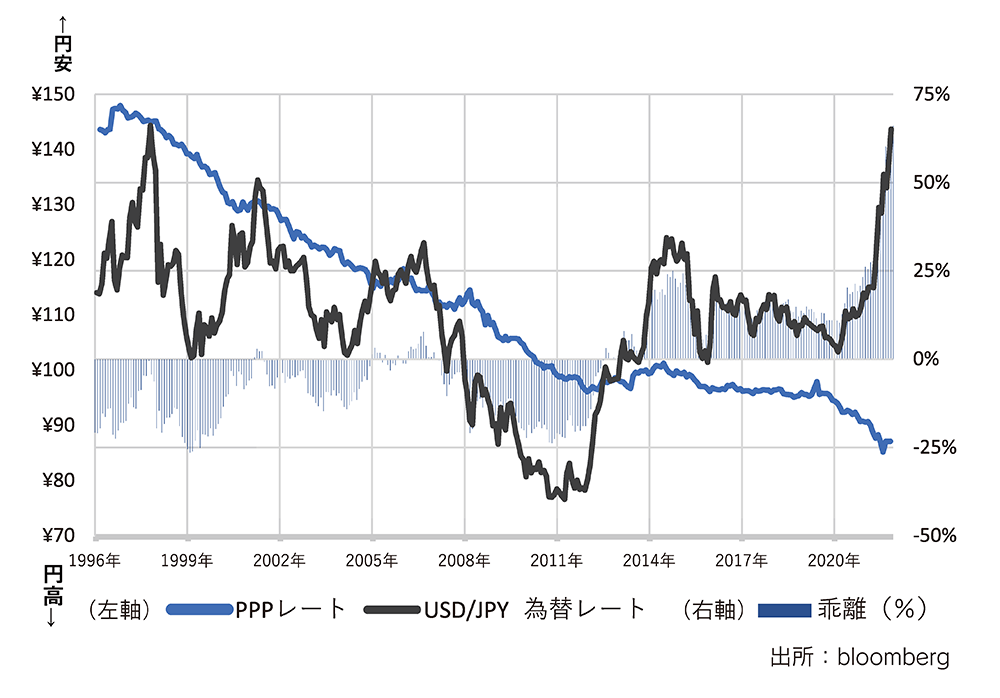

図2は、過去26年間の為替レートに対する PPPレートの推移を示したものです。色のついた部分は、PPPレートと為替レートの乖離を表しています。購買力平価で見ると、1996年から2013年までは一貫した円高ドル安、2013年以降は緩やかなその状態と言えるでしょう。為替レートがPPPレートから一時的に乖離することは短期的には許容されます。例えば2013年以降の円安傾向は、アベノミクスによって完全に輸出を後押しするものと想定されていました。また、PPPよりも円安になると日本円でモノ・サービスを買う方が安上がりなので、アメリカ人はドルを売って円を買うようになり、時間が経つと為替レートは円高方向に動きます。そのため50%を超える乖離は長期的には持続可能ではありません。つまり、長期的には円とドルの為替レートが2022年9月に観測された水準にとどまる可能性は低いと見ることができます。

図2:USD/JPY : 購買力平価 (PPP) vs 為替レート

事実は一つ、解釈は無限

結論として、短期的には日銀の円高誘導の必要性が高いですが、長期的には経済力が必然的に PPP レートまで円高を押し上げることになるでしょう。PPP レートの方が日々働いている人々の生産性、つまり実体経済を表すのに適しているようです。新聞を見ると日本円は安いと書かれていますが、見方を変えて PPP レートを見ると日本円は強いと解釈できます。面白いでしょ!? 「事実は一つ、解釈は無限」我々は頭を柔らかくして、多面的な見方で「広く、深く、遠く」の思考を楽しんでいます。

【アナリスト シャルル サルヴァン】