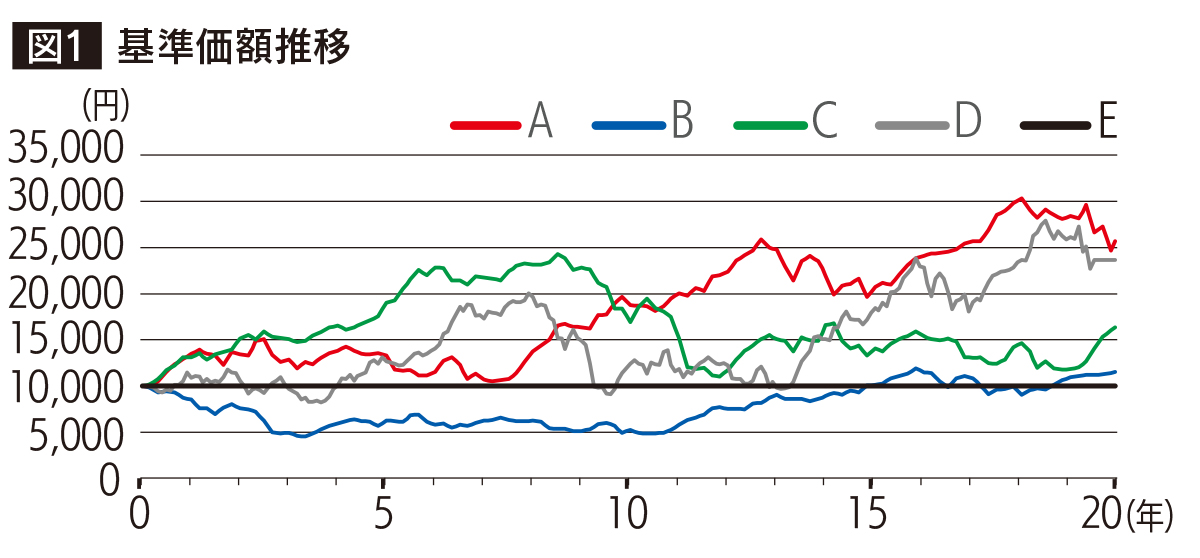

図1のような基準価額を示す5つのファンドA~Eがある。あなたはどれを好むか?

図1のような基準価額を示す5つのファンドA~Eがある。あなたはどれを好むか?

10,000円から始まったAは比較的綺麗な右肩上がりを見せ、20年(240ヶ月)後に25,703円となった。Bは開始早々に半値まで下落、15年でようやく元の水準に戻り11,536円で着地。Cは最初の数年で二倍以上となり、その後下落し低迷するも最後に持ち直し16,380円。Dは山谷越えて着地はAに近い23,652円。そしてEは10,000円で変化なしだ。問いに戻ろう。A~Eどのファンドを好むか? 無論Aだろう。安定感そして上昇率も5本の中で最大だ。では毎月1万円のつみたて投資をした場合、A~Eのどれが財産面(評価額)で優秀か?せっかくなのでしばし考えていただきたく、解答となる図2は下部に掲載とした。

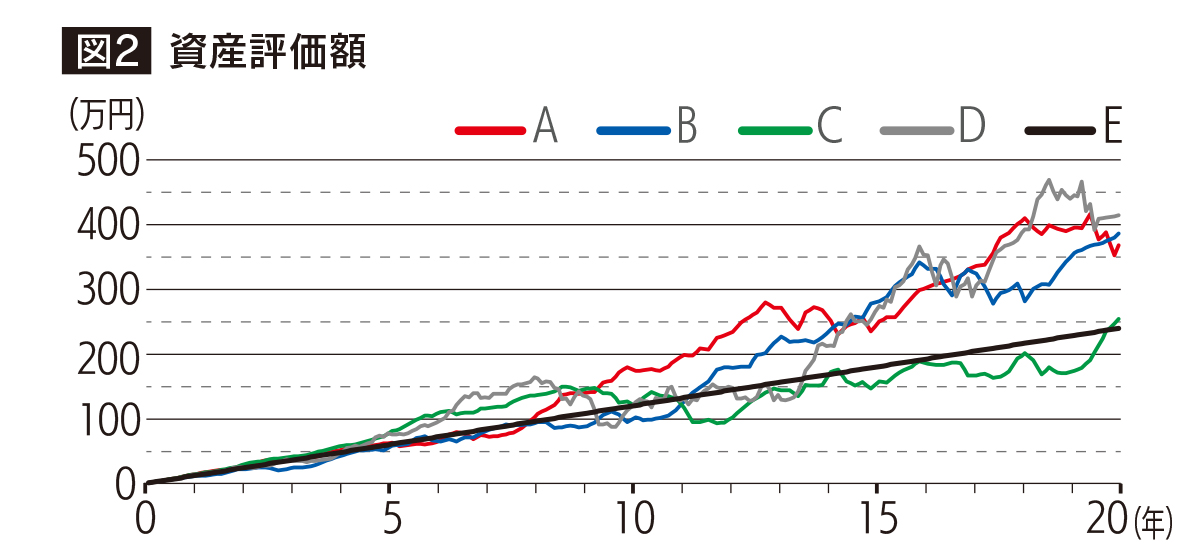

20年間毎月1万円つみたて投資をすると元金合計は240万円となる。当然ながら価格変動のないEの最終評価額は240万円だ。では最初の問いで最優秀のAはどうか? 評価額368万円で対元金1.54倍となった。Bは386万円で1.61倍、Cは254万円で1.06倍、Dは414万円で1.73倍である。つまりDBACEという順になったわけだ。定額つみたて投資は、期間中にどれだけ安く(多く)投資できるかが重要と言われる。いわゆるドルコスト平均法だ。Bがまさにそれであり、一般説明にも同形の推移がよく用いられている。さて、評価額上位のABDを比較しよう。最終年に基準価額を下げたものの高止まりを果たしたAとDに対し、Bは上昇するも始値水準を超えた程度で終え、運用パフォーマンスでBはADに大きく劣後した(図1) 。それなのに資産評価額ではBがAを追い越す結果となったのだ(図2) 。 これがドルコスト平均法の威力だ。しかし実際の優劣はどう考えるべきか。ABDの資産評価額は基準価額推移に見られるほどの差がない。つまりドルコスト平均法以上に、運用パフォーマンスを無視できるのがつみたて投資の極意ということか。

これがドルコスト平均法の威力だ。しかし実際の優劣はどう考えるべきか。ABDの資産評価額は基準価額推移に見られるほどの差がない。つまりドルコスト平均法以上に、運用パフォーマンスを無視できるのがつみたて投資の極意ということか。

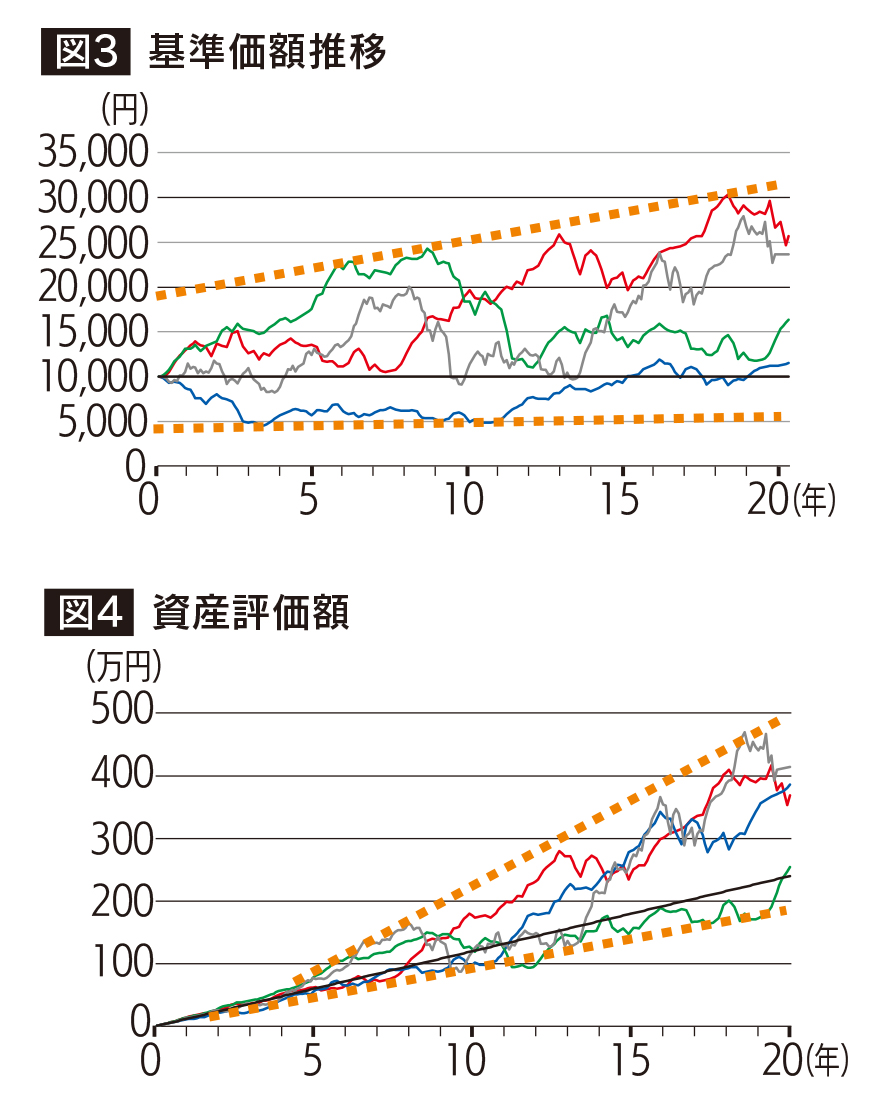

図3と図4をご覧いただきたい。共に図1と図2とに全体の上値と下値の限界値を示す補助線 – – – を引いたものだが、その幅の広がりが図4の方が大きいことがわかる。価格変化率が資産評価に与える影響が時間経過と共に増大しているのだ。つみたて投資はいつ始めても良く、また初期の価格の振れ幅は無視しても構わない。しかし売り時を間違えたら期間の利益を瞬時に蒸発させてしまう危険性がある。運用パフォーマンスに依存せず、また投資グセがつく点でつみたて投資は有効だが万能ではないのだ。つみたてNISAのような期限や売り時が予め決められた投資は運次第となり注意が必要だ。つみたて投資のみならず資産運用の課題は売り時期・方法にあるのだ。

ちなみにCは、その後も数年ほどつみたて投資を継続したらABDに匹敵する実力を見せることになる。※つみたて期間中のボラティリティこそがドルコスト平均法を活かす要素なのだが、それでもAが最適であり最優秀なファンドだと思う。なぜなら、常に上昇を続けてくれれば売り時を気にせずにつみたて投資ができるからである。

ちなみにCは、その後も数年ほどつみたて投資を継続したらABDに匹敵する実力を見せることになる。※つみたて期間中のボラティリティこそがドルコスト平均法を活かす要素なのだが、それでもAが最適であり最優秀なファンドだと思う。なぜなら、常に上昇を続けてくれれば売り時を気にせずにつみたて投資ができるからである。

※A~Dすべて「さわかみファンド」の実績。但し、A~Cは10年のデータを20年に延ばし指数化。なお数値は全て月末時点。

A –:リーマンショック後安値~ B –:サブプライム問題前高値~

C –:2003年安値~(指数化時の過去最安値) D –:設定から現在まで(データのない最後の数ヶ月間は1月末の数値を使用) E –:タンス預金

2019.2.20記【代表取締役社長 澤上 龍】