“投資”と“運用”の違いをご存知だろうか? どちらも同じ意味で使われているだろう。しかし筆者は二つの言葉を使い分けている。伝えたいことが別にあるからだ。2000万円不足問題を契機に、巷では資産運用や老後の話題が増えた(理由は前回レポート参照)。結論から言えば、自助努力の運用によって老後に備える必要性は誰にでもあると言い切れる。金額の多寡ではなく、老後に自信を持てるか否かが大切なのだ。投資と運用…まずは“運用”から考えていきたい。

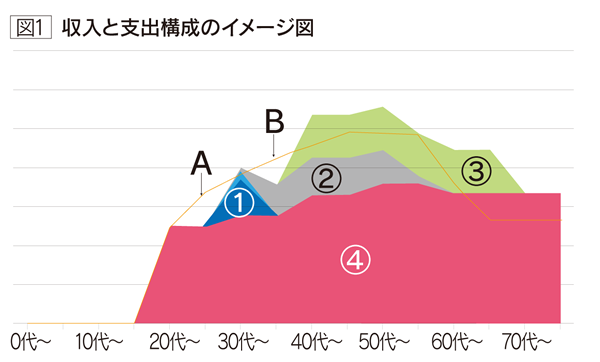

大きな支出を伴うライフイベントの話は聞いたことがあるだろう。国税庁や総務省、日本FP協会などの数字を拾うと、子供二人の家族構成では次のような支出が見込まれると言われる。順に、結婚・出産費用約550万円(子二人)①、教育費用約2000万円②、住宅費用約3300万円③の合計約5850万円だ。その上で老後資金も準備するとなると大変な話である。なお、通常の生活費(食料・水道光熱・交通・通信・娯楽など)④を加えたのが図1だ。80歳まで生きる場合の生涯支出の合計(面グラフ)は2億5000万円、対して生涯収入(折れ線グラフ)は2億2500万円であり、筆者の試算でも2500万円の不足となる。昨今は家族構成の変化や共働きのケースも増えているため、これは単なる平均的な試算結果であり参考にならないかもしれない。しかしそれでも、老後に資金不足があり得ることと考えた方が無難だろう。

なぜこのような状況となったのか。20代および30代にあるAとBに注目したい。これらは収入が支出を上回っている時期、つまり生活に余裕のある時期となる。かつてであれば、それら余剰分を銀行などに預けておけば利息によって10年で倍になった。しかし現在はそれがまったく期待できない。成長経済からのパラダイムシフトだ。成熟経済下では収入も押し下げる。現代は、最も支出が見込まれる40~50歳代で収入がピークアウト、絶対額も過去と比べ低い。加えて社会保険料の増大で可処分所得は更に低下基調だ。そこに年金不安や長生き不安が重なり、何かしなければと個々人の中で危機感が生まれ始めている。

なぜこのような状況となったのか。20代および30代にあるAとBに注目したい。これらは収入が支出を上回っている時期、つまり生活に余裕のある時期となる。かつてであれば、それら余剰分を銀行などに預けておけば利息によって10年で倍になった。しかし現在はそれがまったく期待できない。成長経済からのパラダイムシフトだ。成熟経済下では収入も押し下げる。現代は、最も支出が見込まれる40~50歳代で収入がピークアウト、絶対額も過去と比べ低い。加えて社会保険料の増大で可処分所得は更に低下基調だ。そこに年金不安や長生き不安が重なり、何かしなければと個々人の中で危機感が生まれ始めている。

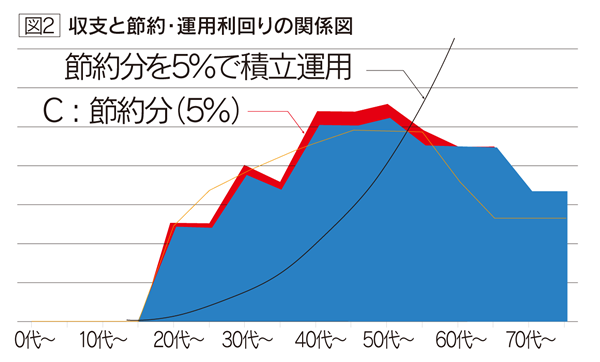

さわかみファンドの設定来約20年の成績を複利利回りで換算すると約5%となる。ITバブルやリーマンショックなどの大きな暴落を経ての5%なので、それほど悪い成績ではない。無論それに満足せず、10年経ってみれば7%から10%で回っていたという成績をファンド仲間にお返しするのが目標だが。さて、さわかみファンドで努力した結果の5%、実は誰でも簡単につくることができる。どうするか? 出を制す…つまり節約である。財産形成は出を制すことから始まるのだ。(以下、図2参照)例えば20代で月収20万だとすれば、その5%は1万円だ。飲み会を2~3回断れば十分につくれる金額だろう。月収30万円なら1.5万円、40万円なら2万円である。そのように節約した5%(20代は月1万円、30代は月2万円、40歳から60歳までは頑張って月3万円とする)の合計額はなんと1000万円を超えるのだ(C)。

節約して銀行に預けておいても意味がない。その節約分を、例えばさわかみファンドのような5%の複利利回りが期待できる商品を積み立てていけば、老後には数千万円になってしまう。理論値といえばそうだが、決して不可能な数字ではない。筆者は、上記のようにお金に働いてもらうことを運用と定義づける。運用とは様々な手法を組み合わせてバランスを取りながら目標に向かっていくことを指すのだ。

次回以降は、運用において抜群の仕組みである投資信託がなぜ上手く機能しないのか、政府は何を求めているのか、そして“投資”とは何かというように、長編レポートとして執筆を続けていきたい。

2019.7.20記【代表取締役社長 澤上 龍】