今月から投資の話題に入る。本シリーズの発端は「一緒くたに使われる“投資”と“運用”という言葉は別々に考えたほうが良いのでは」という筆者の提案からだ。そして運用を“様々な手法を組み合わせ、バランスを取りながら目的地に向かうこと”と定義づけた。ではもう一つのテーマである投資とは何か。それが今回の本題である。しかしその前に少し寄り道をし、株価の決定メカニズムについて触れていきたい。

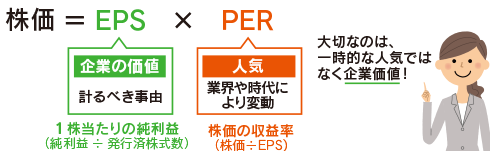

株価は EPS × PER で計算できる。EPSとは“一株当たり利益”のことだ。企業が生み出した利益(原材料、経費、利息、税金等を支払って残った最終利益)は株主のもの(株主利益)である。故に株主総会などで株主利益の処分案(役員報酬や配当金)を議論するのだ。ではPERとは何か。PERはPrice Earnings Ratioの略称で計算式は 株価/EPS となる。株価もEPSも一株当たりを指しているので、現在の株価は利益の何倍なのか、つまりその利益水準だと今の株価で投資した場合に回収まで何年かかるかをPERで計っているのだ。「PER15倍が通常だけど30倍は過剰評価」などと言われたりもするが、実際のところ割安・割高など分からない。余談だが、PERを逆算して EPS/株価 としたものを益回りと呼ぶ。例えば株価1000円でEPS20円の企業は PER = 1000円/20円 = 50倍となるが、益回りだと 20円/1000円 で2%だ。パーセントであれば金利他と比較しやすい。話を戻すが、PERの水準は業界や時代によって変わるため、一言で“人気”と片づけてしまって問題ないだろう。

株価は EPS × PER で計算できる。EPSとは“一株当たり利益”のことだ。企業が生み出した利益(原材料、経費、利息、税金等を支払って残った最終利益)は株主のもの(株主利益)である。故に株主総会などで株主利益の処分案(役員報酬や配当金)を議論するのだ。ではPERとは何か。PERはPrice Earnings Ratioの略称で計算式は 株価/EPS となる。株価もEPSも一株当たりを指しているので、現在の株価は利益の何倍なのか、つまりその利益水準だと今の株価で投資した場合に回収まで何年かかるかをPERで計っているのだ。「PER15倍が通常だけど30倍は過剰評価」などと言われたりもするが、実際のところ割安・割高など分からない。余談だが、PERを逆算して EPS/株価 としたものを益回りと呼ぶ。例えば株価1000円でEPS20円の企業は PER = 1000円/20円 = 50倍となるが、益回りだと 20円/1000円 で2%だ。パーセントであれば金利他と比較しやすい。話を戻すが、PERの水準は業界や時代によって変わるため、一言で“人気”と片づけてしまって問題ないだろう。

株価の上昇を期待するには、利益の上昇、人気の上昇、または双方の上昇が不可欠だ。通常、利益が上がって人気が下がることは考えにくいが逆はあり得る。よく分からずに人気だけ上がっていく事象、例えばバブルなどが最たる例だ。

筆者が勉強会で多用する例え話をしたい。「目の前にあるペットボトルに入った1本の水の価格はいくらだと思いますか?」という質問をすると、高所得者ほど130円、150円と値を釣り上げてくれ、逆に主婦などは「70円で薬局に売っている」と答える。ポイントは、皆が共通認識を持つ水の価格が回答者それぞれで違うということだ。勉強会はその後、「この会場を閉め切り、皆さんを軟禁します。72時間です。さて、この水いくらで買いますか?」と続けると、ほぼ全員が財布の中身の全てを差し出すことに同意してくれる。更に「72時間経つ前にレスキューが皆さんを解放、冷えた新しい水を持って来たら、この水にいくら出しますか?」と続ける。誰も高値で筆者の提案する水を買わないだろう。つまり価格とは状況によって動くものであり、当てにできない代物である。先の株価メカニズムでいうと人気がまさにそれだ。人の思惑、しかも様々なプレーヤーが犇めく株式市場において人気ほど無責任なものはない。とすると、もう一つの要素である利益を重視する必要性が分かる。この利益こそが人気などで振り回される価格の軸にあり、株価も利益を軸に振子現象を起こしているに過ぎないのだ。

なお今後、利益は“価値”と読み換え、最終テーマである投資の話に入っていく。

【2019.9.4記】 代表取締役社長 澤上 龍