NISAという言葉、今となっては多くの皆さまにとっても聞きなれてきたことと思います。しかしその中身は2014年の導入後、常に変化してきました。

・2015年 NISA口座を別の金融機関へ変更することが可能に

・2016年 購入の上限額が100万円から120万円に変更、ジュニアNISA制度が開始

・2018年 つみたてNISA制度が開始

これらの制度変更によって、良い結果をもたらしました。

2014年の制度導入後は開設の6割以上が60代以上という状況でした。これによって「富裕層のための優遇税制ではないか」という声もあり政府はつみたてNISAを導入、2019年には4割以上が 40 代以下、年収 500 万円未満が約7割、金融資産 1000 万円未満が約半数という変化が生まれました。投資家層のすそ野が広がったことがうかがえます。

しかしそれと同時に、当社ご縁の窓口への電話やセミナーでは「制度が分かりづらいから説明してほしい」「どのように利用すべきなのか」「iDeCo(イデコ)との違いは何か?」という声が増えています。本コラムの執筆中に、口座開設予定の方から受けたご相談で、「つみたてNISAは国が指定している投資信託を買う仕組みになっていると聞いた。これはある程度信頼ができる、リターンが出やすい投資信託ということなのか?」という質問がありました。答えはNoですがこの件を通じてわかるように、NISA制度を理解することに終始してしまい、制度利用がゴールになってしまっているケースが見受けられます。

NISAを利用することで財産づくりになるのではない。資産が増える投資信託を選ぶことが何より大切!

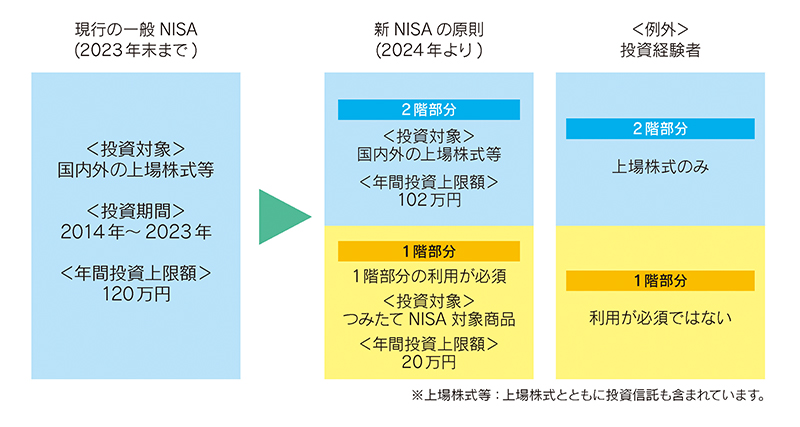

この当然ともいえる話をしているのには理由があります。NISA制度が今後さらに理解を困難にさせる道を歩んでいきそうだからです。すでにNISA利用中のファンド仲間の皆さまにおかれましては、毎年末にロールオーバーをすべきか迷われている、またはよくわからないから一応手続きしておこうという方がいらっしゃいます。今後口座開設をされる方においても是非、長い目線でNISAの利用方法を選択いただければと思い、2024年から開始予定の新NISAについて未定の部分もありますが、現時点での情報をもとに簡単にご案内したいと思います。

原則、例外を記載しましたが、この他ロールオーバーの場合等さらに分岐していきます。恐らく金融庁の方々はこれが求めている最終形ではないと推察しますが、今後制度の統一化なのか、年金と共に新制度化するのか、不透明な状況は続くでしょう。

折角の投資促進制度が複雑化してしまうと、未経験者は最初の一歩が踏み出しにくくなりますし、投資されている方においても煩わしさから放置してしまったり、そもそも投資商品の中身に目がいきづらくなることも想定できます。投資って分かりづらくて怖いモノ、という社会の風潮を変えるには、よりシンプルかつ本当に資産が増えていくことが重要です。

非課税のメリットに振り回されることなく、引き続き投資の本質に焦点を当て、時代に振り回されることなく共に長期投資の航海を一緒に楽しみたい

ファンド仲間だけでなく改めて社会と向き合うべきテーマです。

【直販部 中津 圭博】