私がこのコラムを執筆している3月中旬現在、ドル円は118円を超え、2016年以来7年ぶりの水準となっています。アベノミクスでの円安トレンドから日本の株式市場が復活を果たしたように、輸出企業の多い日本にとって円安効果は大きいです。国内の雇用を守るという点でも、交易条件を過度に悪化させない程度の為替水準が求められます。また円安は訪日外国人にとってメリットがあります。足元はコロナ禍により旅行客は限定的ですが、今の為替水準が維持されるのであれば、日本は旅行先として非常に魅力的でしょう。もちろん石油製品を中心とした輸入品の調達コストの上昇が問題となります。功罪ありますが、日本全体としては良いのではないでしょうか。

私がこのコラムを執筆している3月中旬現在、ドル円は118円を超え、2016年以来7年ぶりの水準となっています。アベノミクスでの円安トレンドから日本の株式市場が復活を果たしたように、輸出企業の多い日本にとって円安効果は大きいです。国内の雇用を守るという点でも、交易条件を過度に悪化させない程度の為替水準が求められます。また円安は訪日外国人にとってメリットがあります。足元はコロナ禍により旅行客は限定的ですが、今の為替水準が維持されるのであれば、日本は旅行先として非常に魅力的でしょう。もちろん石油製品を中心とした輸入品の調達コストの上昇が問題となります。功罪ありますが、日本全体としては良いのではないでしょうか。

私は為替の方向性を掴むためにいくつかの指標を観察していますので、今回はそれをご紹介したいと思います。

4つの指標

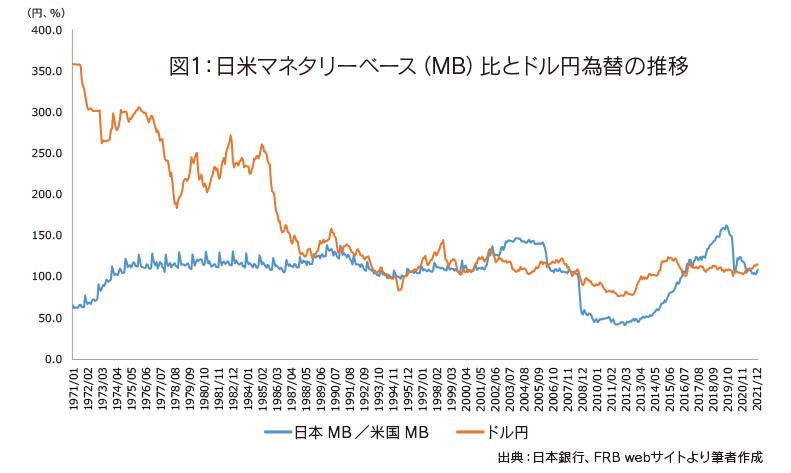

為替は短期的にはCTA(Cmmodity Trading Advisor)のような取引業者やFX投資家が動かしていますが、長期的にはおおまかにファンダメンタルズに連動していると考えています。私は為替を考えるうえで4つの指標をまず見ます。それは、①日米マネタリーベース(MB)比(図1)、②貿易収支、③日米金利差、④購買力平価です。

変動相場制へ移行した1973年から1990年にかけて、ドル円は日米MB比に収れんしました。そして1990年に妥当な水準に落ち着いて以降、揺らぎはありながらも一定の水準で推移していることが分かります。2011年の未曽有の円高局面では、日米での金融政策の違いからMB比が大きく低下しており、アベノミクス以降、日本でもMBが拡大したことで必然的に円安トレンドに回帰したと言えます。しかしながら日米MB比だけでは説明できない局面もあります。私はもう少し短期的な目線で為替の動向を考察するために、需給要因である日米金利差と貿易収支に着目しています。

日米金利差は為替の変動要因として説明されることも多いです。日米に金利差が発生し、米国資産の需要が高まることで円からドルへの交換が増加します。しかし長期で見れば完全に連動している訳ではありません。これにはヘッジコストの上昇の影響などが考えられます。

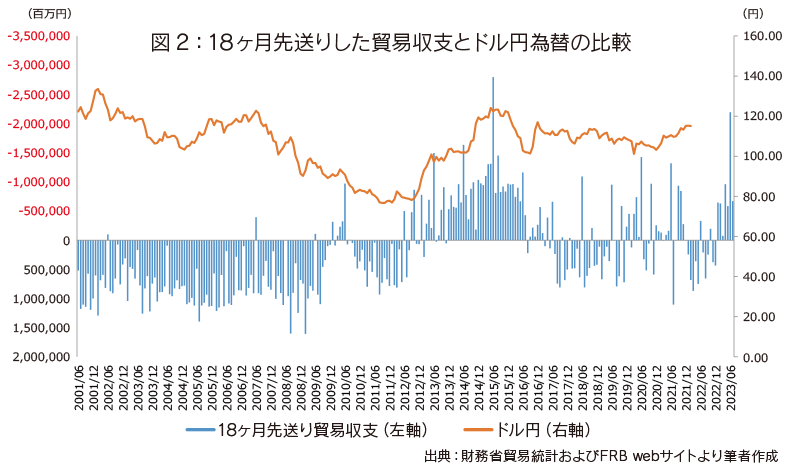

貿易収支は財貨の輸出の収支を指すことから、為替の需給に影響するとイメージしやすいかと思います。過去の為替と貿易収支の相関を見ますと、18ヶ月先送りした貿易収支がドル円との連動性が高いです(図2)。為替の出来高に占める貿易収支の比率は3割程度にすぎないと言われていますが、残りを占めるスワップ取引は直接的に影響なく、貿易収支の変動に対する影響度は出来高以上に大きいと考えています。

最後に購買力平価(PPP)ですが、為替レートの決定メカニズムの仮説のひとつであり、ご存知の方も多いかと思います。簡単に説明しますと、為替は同じ品物なら日本と米国では同じ価格となるように決定されているという考え方です。同様に、マクドナルドのビッグマックの価格に基づいた比較なども有名です。データは国際通貨研究所などで確認することができます。購買力平価は消費者物価や企業物価、輸出物価の3種類に基づいて算出されます。1970年から2000年にかけては輸出物価に相関していましたが、2000年以降は企業物価に対する相関性が高まっており、日本の産業構造の変化を考えるうえで面白い点です。また購買力平価を考えるうえで、消費者物価指数を基準に議論されることも多く、実質実効為替レートも同指数を用いて算出されています。これは相対的に国際的な統計作成の標準化が進んでいるためです。実効為替レートを算出している日銀も実際には企業物価指数や輸出物価を用いた方が優れているとわざわざ言及しており、その通りの結果が出ていることは興味深いです。

私は為替の専門家ではなく、今後の動向を正確に占うことはできません。専門家にも完璧な予測は難しいでしょう。ただし重要な姿勢は「大きく見通しを外さないこと」であると考えています。引き続き、短中長期のファンダメンタルを示す4つの指標に注視しつつ、さらに考察を磨いていく所存です。

【ファンドマネージャー 坂本 琢磨】