8月、日経新聞のある記事が世を騒がせた。そこには“投資信託で運用する投資家の約半分が損を抱えている”と書いてあるではないか。記事の見出しに“まさか、この数年の相場でどうしたら約半分の受益者に損をさせられるのか”と感じたものの、その後の本文を読み合点がいった。

今回の指標(KPI)は、投資信託を保有する受益者の損得が比較できるようにと金融庁が推し進めたもの。先の記事は先行して投資信託を販売する銀行29行のKPIで、だからこそ惨憺たる数値が出てしまったのだ。一つの投資信託でも、受益者の売買タイミングや方法で享受する成績は変わる。表面上の成績である基準価額の推移だけでは本当に受益者が得をしているのか分からない。日本の金融機関に真に顧客本位の姿勢を貫かせるようと金融庁が旗を振り、KPIの公表を求めたのが今回の出来事だ。投資家も実際の受益者が儲かっているか否かをファンド選びの目安とできるだろう、との思惑で。

追って、証券会社や運用会社などを加えた多くの金融機関が同KPIを公表した結果、受益者の9割以上が得をしている投資信託の存在も認められ“投資信託は損をする商品”というレッテルが多少是正された。“約半数が損“と明示した金融機関には、この数年の上昇相場で利益確定をした分はカウントされないため不公平と声を上げるところもあるが、同時に損をして手仕舞いする受益者もいるだろうから、どこまで情状酌量とするかは微妙だ。そのような中で、KPIも素晴らしいがその公表方法も秀逸だったのがセゾン投信やコモンズ投信だ。彼らは、いつから始めた受益者がどうなっているかをわかりやすく示したのだ。

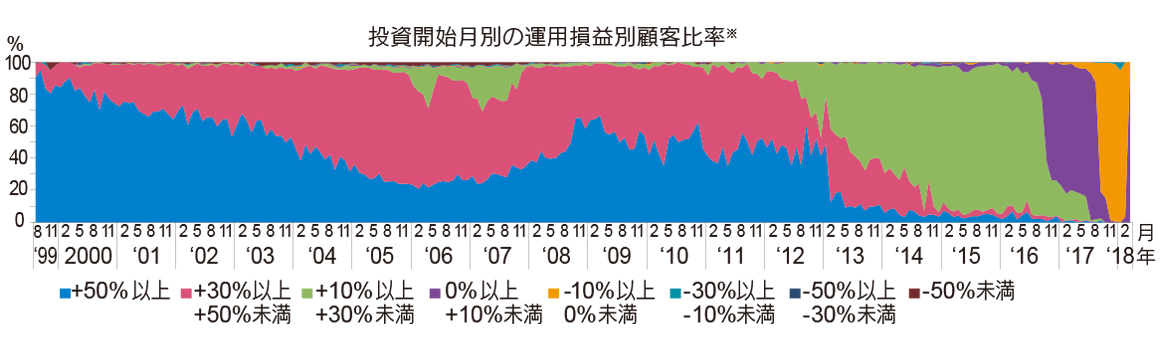

さてこのKPI、さわかみ投信で計測するとトータルで95.6%の受益者が得をしているという数値が出る。セゾン投信等に倣い、月別にまとめたのが下図だ。さわかみファンドへ投資を始めたそれぞれの月から2018年3月末まで保有していた受益者の中で、その月毎にどれくらいの損得が出ているかを表している。さすがに計測期間が短い半年内(2018年3月末基点)には0~10%の損という受益者も目立つが、おかげ様で2007年など大暴落直前の受益者でもほぼプラスという結果が出た。これが本格的な長期投資ファンドを積立購入した威力だろう。

当社では、KPI自体が意味をなさないという理由で公表を見送った経緯がある。相場下落時にKPIを算出すれば、どの投資信託だろうと“受益者の大半が損”となってしまい、相場を連想させ無駄な恐怖心を煽ると考えたからだ。いつ暴落が来るか誰にも分からない。昨今の下げ相場は持ち直すのか、それとも下がり続けるのか。大切なのは暴落を乗り越えて上昇相場まで受益者と歩めるかどうかだ。それが叶えばKPIもまたプラス圏に戻ってくる。それゆえKPIだけで判断することに怖さが残るのだ。今後は、直接的に受益者の声を聞く仕組みなり、暴落時に受益者とどう乗り越えるかという考えも提示する必要もあろう。この度のKPIが各社の販売スタイルで明暗が分かれたのであれば、その販売スタイルをいかに顧客本位なものに変えるか、不断の努力が試される。結局、そのスタイル自体が運用成績を左右する要因ともなるのだ。

2018.10.30記【代表取締役社長 澤上 龍】

※2018年3月末時点で残高がある個人のお客さまの1999年8月の設定日から2018年3月末までの取引データを基に集計。運用損益計算については「投資信託の販売会社における比較可能な共通KPI」の定義に従う。(https://www.fsa.go.jp/news/30/sonota/20180629-3/02.pdf)